Украинцы начали забирать деньги из банков: почему депозиты "худеют" и что будет со ставками

Будьте первыми в курсе главного – подпишитесь на Новини на OBOZ.UA в Google

В марте 2026 года украинцы забрали из банков рекордные за 26 месяцев 12,7 млрд грн гривневых депозитов, а валютный отток стал крупнейшим за семь месяцев. На этом фоне крупные банки уже начали повышать ставки по вкладам, а после решения Национального банка (НБУ) этот процесс может стать массовым по всему рынку.

Об этом пишет"Минфин". Финансисты считают, что это может быть лишь началом нового этапа на депозитном рынке, ведь инфляция и рост расходов населения заставляют банки пересматривать свою стратегию.

Почему украинцы начали забирать деньги с депозитов

По данным НБУ, в марте был зафиксирован существенный отток средств населения как в гривне, так и в иностранной валюте. Особенно показательной стала ситуация именно с гривневыми вкладами. Финансовый аналитик Андрей Шевчишин отмечает, что отток гривневых депозитов и средств населения с банковских счетов в марте 2026 года стал крупнейшим за последние 26 месяцев – украинцы забрали 12,7 млрд грн, или 1,3% от общего объема.

В результате сумма гривневых депозитов сократилась до 956,1 млрд грн. Несмотря на это, годовые темпы прироста остаются довольно высокими – +19,8%, что является лучшим показателем с 2024 года. Долгосрочно население все еще доверяет банковской системе, однако краткосрочное давление на семейные бюджеты становится все более ощутимым.

Еще одна тревожная тенденция – отток валютных сбережений. В марте украинцы сняли с валютных счетов 56,8 млн долларов, что стало максимумом за последние семь месяцев. Общий объем валютных депозитов населения сейчас составляет 11,05 млрд долларов.

Куда уходят деньги украинцев

Эксперты объясняют, что причин для такого оттока сразу несколько. Часть граждан могла направить средства на покупку валюты из-за колебаний курса доллара и евро. Другая часть – инвестировать в облигации внутреннего государственного займа (ОВГЗ), которые в последнее время остаются популярным инструментом сохранения капитала.

Однако главной причиной аналитики называют банальный рост повседневных расходов. Подорожание топлива, продуктов питания, коммунальных услуг и других базовых расходов заставляет людей использовать накопления для финансирования текущей жизни.

Особенно показательна статистика потребительского кредитования. По словам Шевчишина, кредиты населению выросли на рекордные 11,9 млрд грн – до 357,7 млрд грн. Фактически украинцы не только снимают депозиты, но и параллельно активнее пользуются кредитами.

Почему банки все равно ожидают роста депозитов

Несмотря на мартовский отток средств, сами банки настроены значительно оптимистичнее. По результатам опроса НБУ относительно банковского фондирования во втором квартале 2026 года, большинство финучреждений ожидают роста депозитного портфеля как со стороны населения, так и бизнеса.

Банкиры считают, что ситуация в апреле-июне может стабилизироваться, а повышение ставок по депозитам станет одним из ключевых стимулов для возврата средств в банковскую систему. Кроме того, на рынок влияет ожидание решения НБУ по ключевой ставке. Если регулятор ужесточит монетарную политику, это автоматически повлечет за собой рост доходности депозитов.

Какие банки уже повысили ставки

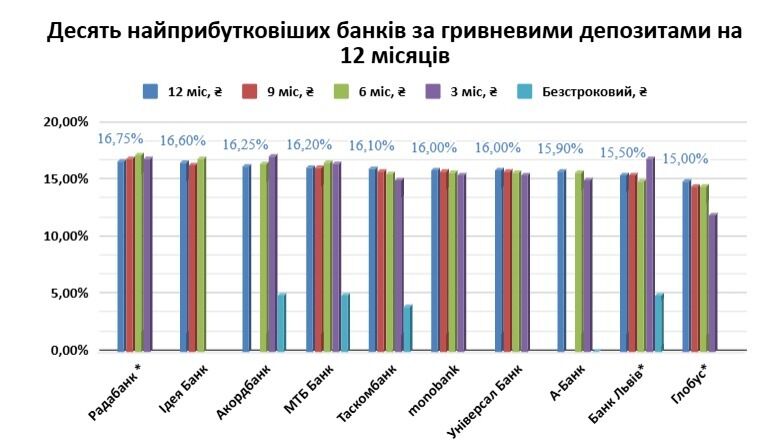

За последние две недели сразу несколько крупных банков с депозитным портфелем более 2 млрд грн изменили условия для вкладчиков. МТБ Банк повысил ставки по коротким гривневым депозитам на 0,5 процентного пункта. Теперь вклад на 6 месяцев приносит 16,6% годовых, а на 3 месяца – 16,5%.

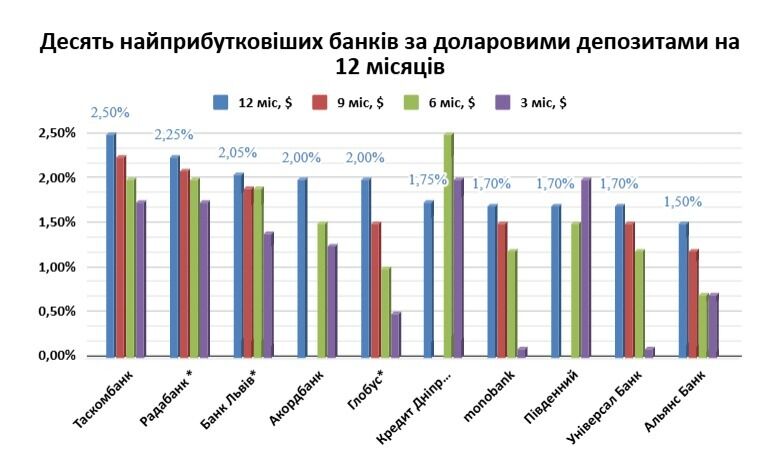

Банк Пивденный также пересмотрел условия для коротких вкладов. Ставка по депозиту на 6 месяцев выросла до 15% годовых, а по вкладу на 3 месяца – сразу до 16%. Кроме этого, банк существенно повысил ставки по валютным депозитам.

По долларовым вкладам на 3 месяца теперь можно получить 2% годовых – это одно из лучших предложений среди крупных банков. Аналогичную доходность банк предлагает и по депозитам в евро. Укргазбанк также усилил свои позиции на рынке – ставки по гривневым депозитам на 6 и 9 месяцев теперь составляют 14,5% годовых.

В то же время не все банки идут по пути повышения. КоминБанк, наоборот, снизил доходность годовых депозитов в гривне на 1 процентный пункт до 10,6%, хотя короткие трехмесячные депозиты здесь также стали выгоднее.

Выгодно ли сейчас держать деньги в гривне

На фоне роста курса евро и доллара многие украинцы снова начали сомневаться, стоит ли хранить сбережения в гривне. Однако финансовые эксперты отмечают, что гривневые депозиты все еще остаются конкурентным инструментом.

Финансовый аналитик Виталий Шапран приводит простой пример. Если в апреле 2025 года курс евро составлял 47,03 грн, то в апреле 2026 года уже 51,89 грн. То есть за год евро укрепился по отношению к гривне на 10,33%.

В то же время год назад гривневые депозиты можно было разместить под 16-17% годовых с гарантиями банка и Фонда гарантирования вкладов физических лиц. Это означает, что вкладчики все равно могли получить более высокую доходность, чем при простом хранении валюты.

Как сообщал OBOZ.UA ранее, банки в Украине больше не должны автоматически считать всех политиков клиентами с высоким риском – решения должны приниматься индивидуально на основе реальных финансовых операций. Если риски низкие или человек уже больше года не занимает должность, ограничения снимаются и применяются стандартные правила обслуживания.

Только проверенная информация у нас в Telegram-канале OBOZ.UA и в Viber. Не ведитесь на фейки!