Украинцам за границей могут заблокировать счет: что проверяют в первую очередь

Будьте первыми в курсе главного – подпишитесь на Новини на OBOZ.UA в Google

Украинские беженцы в Европе сталкиваются с другими банковскими проверками, чем дома, и незнание местных правил может привести к блокировке счетов. Главное отличие заключается в том, на каком этапе объяснять происхождение денег: в Украине документы требуют уже после проведения платежей, а вот в ЕС подтвердить доходы, уплату налогов и цель использования карты нужно еще до того, как банк откроет счет.

Впрочем, главные задачи финансового мониторинга в Украине и странах ЕС одинаковы – не допустить отмывания доходов, полученных преступным путем, финансирования незаконной деятельности и уклонения от уплаты налогов. Кроме того, финмон призван выявлять подозрительные финансовые операции, угрожающие финансовой безопасности государства и рынка, пишет издание"Минфин".

Итак, несмотря на общую законодательную логику, финансовый мониторинг в Украине и странах ЕС реализуется по-разному. Далее не приведенные категории и сравнение разницы подходов в Украине и странах ЕС.

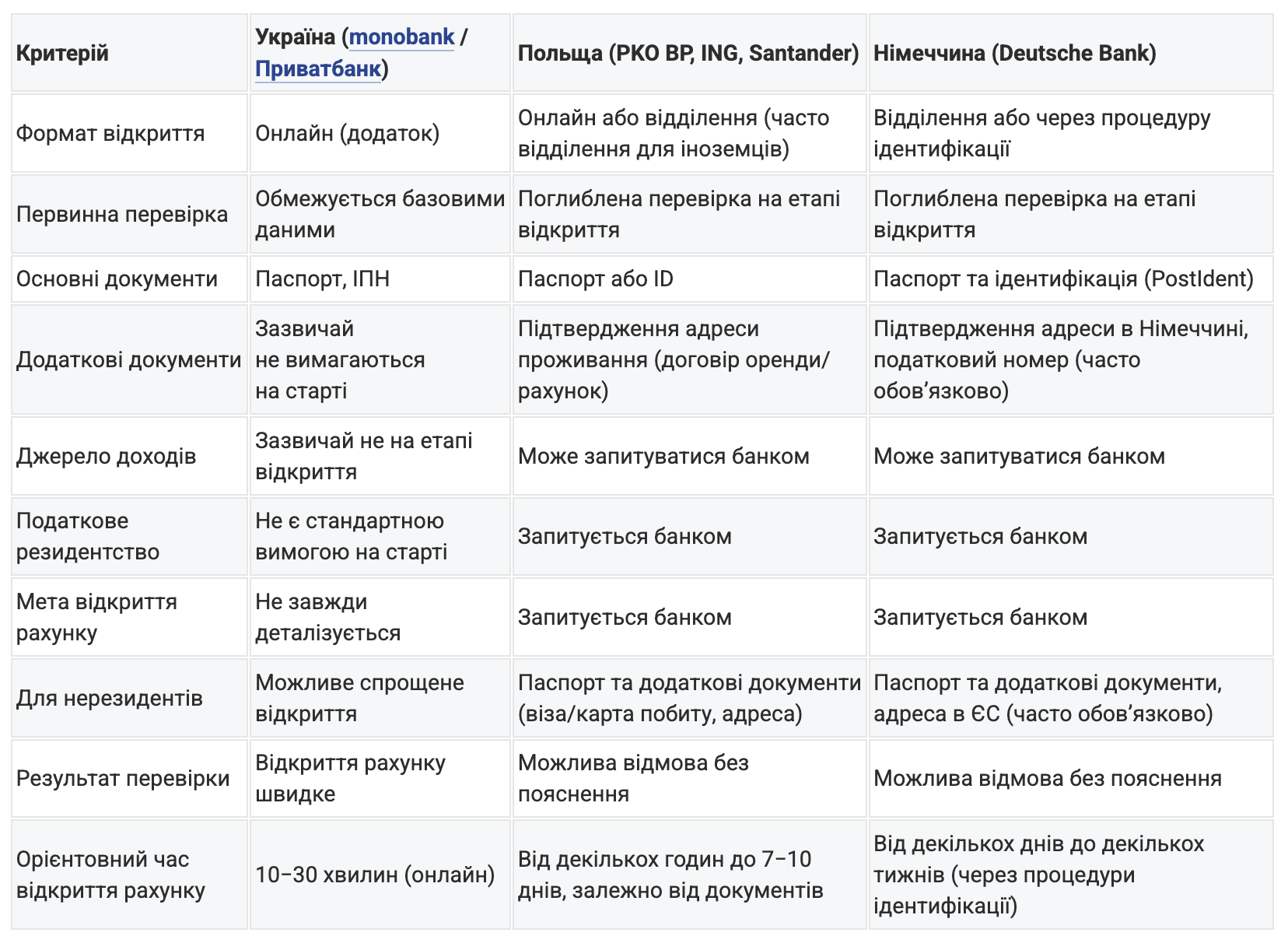

Открытие счета

В Украине открытие счета для физических лиц и ФЛП в большинстве случаев является упрощенным. Первичная проверка ограничивается базовыми данными, а углубленный финансовый мониторинг часто начинается после начала активных операций.

В странах ЕС банки применяют принцип "Know Your Customer" (KYC, знай своего клиента) гораздо жестче еще до активации счета. Это может включать запросы относительно источников доходов, налогового резидентства и цели использования счета.

Поэтому в Украине открытие счета обычно происходит быстрее и с минимальным пакетом документов. Но в странах ЕС значительная часть проверки переносится на этап открытия.

Переводы между счетами

Переводы между счетами и с/на предпринимательские счета нередко становятся триггером финмониторинга с требованием объяснить источники доходов и назначение платежей. В странах ЕС предпринимательские счета также находятся под повышенным контролем.

В банках Польши и Германии разграничение бизнес- и частных счетов является стандартной практикой в рамках финансового мониторинга. Оценка таких операций осуществляется, учитывая их экономическое содержание и соответствие профилю клиента.

Чешские банки также придерживаются принципа разграничения бизнес- и личных счетов. В рамках риск-ориентированного подхода такие операции могут оцениваться, как фактор риска, в случае отсутствия достаточного экономического обоснования.

Необновление данных — риск потерять доступ к счету

Украинские клиенты все чаще сообщают о блокировании счетов из-за несвоевременной или технически затрудненной актуализации персональных данных, в частности, онлайн. Аналогичные требования действуют и в странах ЕС. Актуализация данных является обязательным условием обслуживания, а отказ или задержка с ее прохождением может привести к ограничению операций или замораживанию счета, особенно для нерезидентов и мигрантов.

Поэтому немецкие банки обязаны обновлять данные клиентов в соответствии с законодательством. Закон не устанавливает фиксированной периодичности такой проверки, однако она осуществляется в рамках риск-ориентированного подхода и зависит от профиля клиента.

В практике финансового мониторинга для клиентов с повышенным риском обновление данных может осуществляться как минимум раз в год, тогда как для стандартных клиентов — раз в несколько лет. Непрохождение актуализации рассматривается, как невозможность выполнения требований финансового мониторинга, и может привести к ограничению доступа к счету.

В Польше и Чехии актуализация персональных данных также является обязательным условием обслуживания. Банки обязаны поддерживать актуальность информации о клиенте. При этом периодичность обновления определяется, учитывая уровень риска и внутренние процедуры банка, и может варьироваться от ежегодной проверки для клиентов с повышенным риском до более длительных интервалов для стандартных клиентов.

Разница реагирования финмона в Украине и ЕС

В Украине типичными триггерами финансового мониторинга являются:

- нетипично большие переводы для конкретного клиента;

- регулярные P2P-операции между различными получателями;

- операции с криптовалютами;

- движение средств между личными и ФЛП-счетами.

В таких случаях банки могут запрашивать подтверждение источников средств, договоры или налоговые декларации и временно ограничивать операции до завершения проверки.

В странах ЕС перечень триггеров в целом подобный. В то же время отличие заключается в механизме реагирования: банки чаще применяют автоматизированные системы оценки рисков, которые могут ограничивать операции или доступ к счету без предварительного запроса документов. В таких случаях решение может быть окончательным и не сопровождаться детальным объяснением клиенту.

Статистика украинского и Европейского финмониторинга

По данным Национального банка, в 2025 году было получено 60 926 обращений клиентов, из которых 6 423 касались блокировки или ареста счетов, что составляет 10,54% всех обращений.

В странах ЕС подобная статистика в открытом доступе представлена значительно ограниченнее. Регуляторы, как правило, не публикуют данные о доле заблокированных счетов, отказов в открытии или результатах обжалования решений банков.

В то же время доступны отдельные показатели, характеризующие масштаб финансового мониторинга. В частности, в Германии финансовые учреждения подали 310 956 сообщений о подозрительных операциях (2023 год), а в 2024 году было осуществлено 485 678 запросов к банковским счетам. Немецкое Федеральное управление финансового надзора также получила 22 123 жалобы в отношении кредитных и финансовых учреждений (вместе с запросами — 22 366 обращений).

В Польше регулятор не публикует статистику блокировок счетов или жалоб клиентов в разрезе финансового мониторинга. В то же время в 2024 году было проведено 17 проверок, по результатам которых выявлено 428 нарушений, в частности, 3 нарушения, связанные с остановкой операций. В целом оценкой риска было охвачено 947 финансовых учреждений.

В каком направлении движется украинская система финансового мониторинга

В Украине активно обсуждается создание реестра так называемых "дропов" — лиц, чьи счета используются для сомнительных финансовых операций. В странах ЕС подобные подходы реализуются через механизмы межбанковского обмена информацией в рамках финансового мониторинга и внутренние процедуры оценки рисков, доступ к которым клиенты не имеют, но которые могут влиять на возможность получения банковских услуг в будущем.

Усиление финансового мониторинга в Украине — это системный процесс гармонизации финансового законодательства с нормами Европейского Союза. Его правовой основой является Соглашение об ассоциации между Украиной и ЕС, которое предусматривает приближение правил в сфере банковского надзора. Этот процесс существенно ускорился после получения Украиной статуса кандидата в члены ЕС.

Как сообщал OBOZ.UA ранее, ПриватБанк продлил действие ряда льготных тарифов – для международных переводов на зарубежные карты по всему миру, а также переводы из-за границы на карты в Приват24. Теперь специальные расценки будут действовать как минимум до 31 мая 2026 года.

Только проверенная информация у нас в Telegram-канале OBOZ.UA и Viber. Не ведитесь на фейки!