Українцям за кордоном можуть заблокувати рахунок: що перевіряють в першу чергу

Будьте першими у курсі головного — підпишіться на Новини на OBOZ.UA у Google

Українські біженці в Європі стикаються з іншими банківськими перевірками, ніж вдома, і незнання місцевих правил може призвести до блокування рахунків. Головна відмінність полягає у тому, на якому етапі пояснювати походження грошей: в Україні документи вимагають уже після проведення платежів, а от у ЄС підтвердити доходи, сплату податків та мету використання картки потрібно ще до того, як банк відкриє рахунок.

Втім, головні завдання фінансового моніторингу в Україні та країнах ЄС однакові – не допустити відмивання доходів, отриманих злочинним шляхом, фінансування незаконної діяльності та ухилення від сплати податків. Крім того, фінмон покликаний виявляти підозрілі фінансові операції, що загрожують фінансовій безпеці держави та ринку, пише видання "Мінфін".

Отже, попри спільну законодавчу логіку, фінансовий моніторинг в Україні та країнах ЄС реалізується по-різному. Далі неведенні категорії та порівняння різниці підходів в Україні та країнах ЄС.

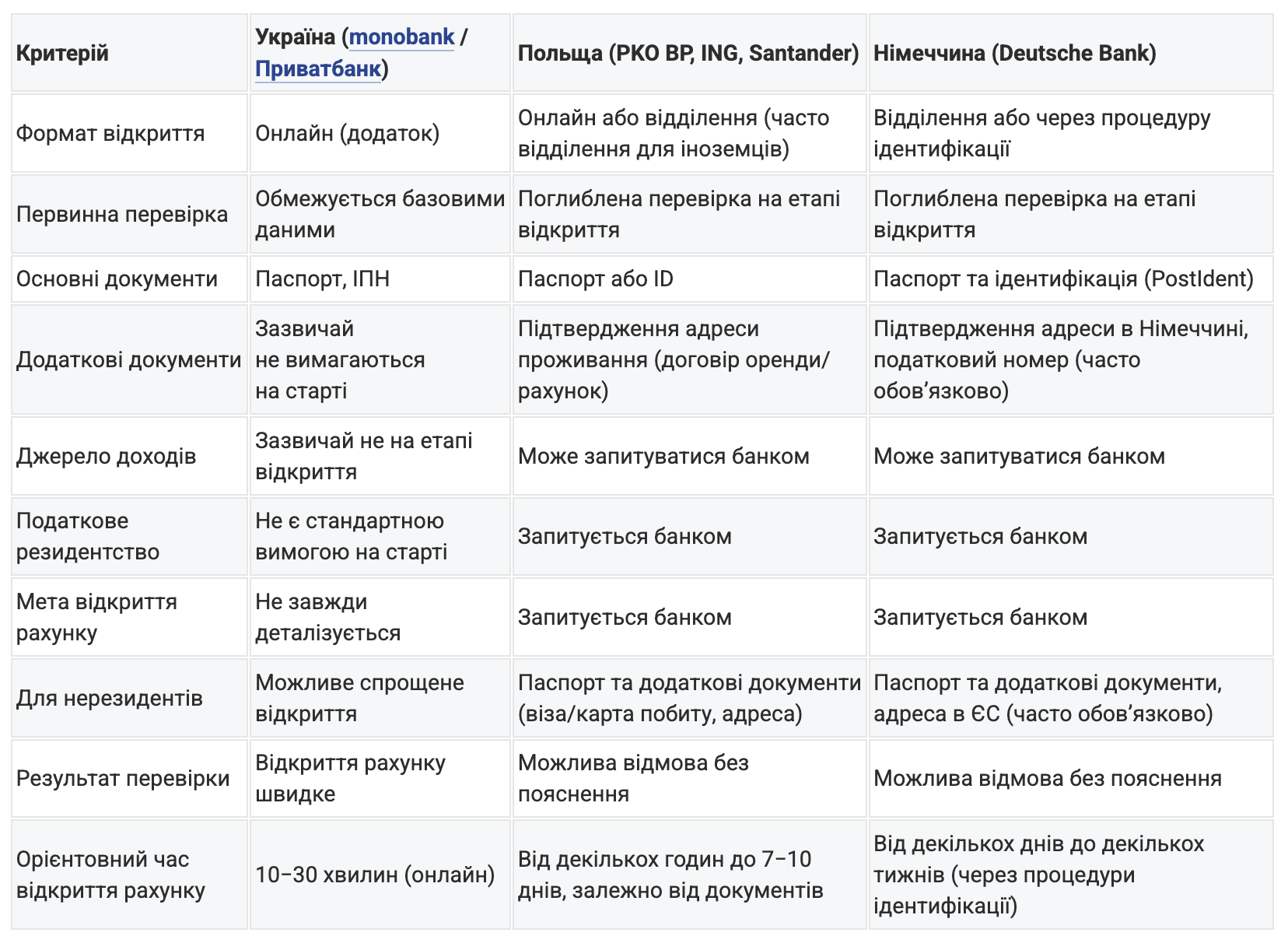

Відкриття рахунку

В Україні відкриття рахунку для фізичних осіб і ФОПів у більшості випадків є спрощеним. Первинна перевірка обмежується базовими даними, а поглиблений фінансовий моніторинг часто починається після початку активних операцій.

У країнах ЄС банки застосовують принцип "Know Your Customer" (KYC, знай свого клієнта) набагато жорсткіше ще до активації рахунку. Це може включати запити щодо джерел доходів, податкового резидентства та мети використання рахунку.

Тому в Україні відкриття рахунку зазвичай відбувається швидше і з мінімальним пакетом документів. Але у країнах ЄС значна частина перевірки переноситься на етап відкриття.

Перекази між рахунками

Перекази між рахунками та з/на підприємницькі рахунки нерідко стають тригером фінмоніторингу з вимогою пояснити джерела доходів і призначення платежів. У країнах ЄС підприємницькі рахунки також перебувають під підвищеним контролем.

У банках Польщі та Німеччини розмежування бізнес- і приватних рахунків є стандартною практикою в межах фінансового моніторингу. Оцінка таких операцій здійснюється, з огляду на їх економічний зміст та відповідність профілю клієнта.

Чеські банки також дотримуються принципу розмежування бізнес- та особистих рахунків. У межах ризик-орієнтованого підходу такі операції можуть оцінюватися, як чинник ризику, у разі відсутності достатнього економічного обґрунтування.

Неоновлення даних — ризик втратити доступ до рахунку

Українські клієнти дедалі частіше повідомляють про блокування рахунків через несвоєчасну або технічно ускладнену актуалізацію персональних даних, зокрема, онлайн. Аналогічні вимоги діють і в країнах ЄС. Актуалізація даних є обов’язковою умовою обслуговування, а відмова або затримка з її проходженням може призвести до обмеження операцій чи замороження рахунку, особливо для нерезидентів і мігрантів.

Відтак німецькі банки зобов’язані оновлювати дані клієнтів відповідно до законодавства. Закон не встановлює фіксованої періодичності такої перевірки, проте вона здійснюється в межах ризик-орієнтованого підходу та залежить від профілю клієнта.

У практиці фінансового моніторингу для клієнтів із підвищеним ризиком оновлення даних може здійснюватися щонайменше раз на рік, тоді як для стандартних клієнтів — раз на кілька років. Непроходження актуалізації розглядається, як неможливість виконання вимог фінансового моніторингу, і може призвести до обмеження доступу до рахунку.

У Польщі й Чехії актуалізація персональних даних також є обов’язковою умовою обслуговування. Банки зобов’язані підтримувати актуальність інформації про клієнта. При цьому періодичність оновлення визначається, з огляду на рівень ризику та внутрішні процедури банку, і може варіюватися від щорічної перевірки для клієнтів із підвищеним ризиком до триваліших інтервалів для стандартних клієнтів.

Різниця реагування фінмону в Україні та ЄС

В Україні типовими тригерами фінансового моніторингу є:

- нетипово великі перекази для конкретного клієнта;

- регулярні P2P-операції між різними отримувачами;

- операції з криптовалютами;

- рух коштів між особистими і ФОП-рахунками.

У таких випадках банки можуть запитувати підтвердження джерел коштів, договори або податкові декларації та тимчасово обмежувати операції до завершення перевірки.

У країнах ЄС перелік тригерів загалом подібний. Водночас відмінність полягає у механізмі реагування: банки частіше застосовують автоматизовані системи оцінки ризиків, які можуть обмежувати операції або доступ до рахунку без попереднього запиту документів. У таких випадках рішення може бути остаточним і не супроводжуватися детальним поясненням клієнту.

Статистика українського та Європейського фінмоніторингу

За даними Національного банку, у 2025 році було отримано 60 926 звернень клієнтів, із яких 6 423 стосувалися блокування або арешту рахунків, що становить 10,54% усіх звернень.

У країнах ЄС подібна статистика у відкритому доступі представлена значно обмеженіше. Регулятори, зазвичай, не публікують дані про частку заблокованих рахунків, відмов у відкритті або результати оскарження рішень банків.

Водночас доступні окремі показники, що характеризують масштаб фінансового моніторингу. Зокрема, у Німеччині фінансові установи подали 310 956 повідомлень про підозрілі операції (2023 рік), а у 2024 році було здійснено 485 678 запитів до банківських рахунків. Німецьке Федеральне управління фінансового нагляду також отримала 22 123 скарги щодо кредитних і фінансових установ (разом із запитами — 22 366 звернень).

У Польщі регулятор не публікує статистику блокувань рахунків або скарг клієнтів у розрізі фінансового моніторингу. Водночас у 2024 році було проведено 17 перевірок, за результатами яких виявлено 428 порушень, зокрема, 3 порушення, пов’язані із зупинкою операцій. Загалом оцінкою ризику було охоплено 947 фінансових установ.

У якому напрямку рухається українська система фінансового моніторингу

В Україні активно обговорюється створення реєстру так званих "дропів" — осіб, чиї рахунки використовуються для сумнівних фінансових операцій. У країнах ЄС подібні підходи реалізуються через механізми міжбанківського обміну інформацією в межах фінансового моніторингу та внутрішні процедури оцінки ризиків, доступ до яких клієнти не мають, але які можуть впливати на можливість отримання банківських послуг у майбутньому.

Посилення фінансового моніторингу в Україні — це системний процес гармонізації фінансового законодавства з нормами Європейського Союзу. Його правовою основою є Угода про асоціацію між Україною та ЄС, яка передбачає наближення правил у сфері банківського нагляду. Цей процес істотно прискорився після отримання Україною статусу кандидата в члени ЄС.

Як повідомляв OBOZ.UA раніше, ПриватБанк продовжив дію низки пільгових тарифів – для міжнародних переказів на закордонні картки по всьому світу, а також перекази з-за кордону на картки в Приват24. Тепер спеціальні розцінки діятимуть щонайменш до 31 травня 2026 року.

Лише перевірена інформація в нас у Telegram-каналі OBOZ.UA та Viber. Не ведіться на фейки!