Блог | Покупка жилья в Киеве: мифы и опровержения

Будьте первыми в курсе главного – подпишитесь на Новини на OBOZ.UA в Google

Рынок жилой недвижимости г. Киева за последние 4 года подвергся влиянию стольких внешних факторов, что рядовой покупатель мог окончательно запутаться в том существует ли на рынке “пузырь” в виде огромного количества избыточного предложения, или наоборот – на сегодняшний день уровень цен достиг дна и сейчас “самое время покупать”.

Основной аргумент апологетов первого мнения – существенно увеличившийся объем новостроек, предложения на вторичном рынке и количества выданных разрешений на строительство с одной стороны, — и вялое восстановление доходов населения и ипотечного кредитования с другой. Позволю себе опровергнуть данный тезис. Количество столичных ЖК (как незавершенного строительства, так и введенные в эксплуатацию) в которых на сегодняшний день активно ведутся продажи составляет 184 единицы, при этом в 2013-ом году их было 142, а в конце 2016-го – 156. То есть, большинство ведущихся строительных работ, которые мы сегодня можем наблюдать на улицах – это размороженные объекты предыдущих периодов, и только начавшиеся стройки, введение которых в эксплуатацию реально произойдет только в конце 2018 – середине 2019-го годов.

Если учесть, что со второй половины 2014 года количество переселенцев с оккупированных территорий в 1-1,5 млн. увеличило население столицы на 20-30%, а также второй, — не менее важный фактор — перелив сбережений из депозитов в недвижимость (отток вкладов из банковской системы за 2014-2016 годы составляет 16,8 млрд. $) – то легко видеть, что даже потенциальный рост количества новостроек в будущем (за январь-июнь текущего года Госархстройинспекцией обработано на 18% больше разрешительных документов чем за соответственный период предыдущего года) не приведет к возникновению существенного излишка предложения на рынке недвижимости и последующего падения цен.

Читайте: Від екологічного виробництва до енергоефективності України

Что касается вторичного рынка, то сегодня объем предложения составляет в среднем 21,5-22 тыс. квартир, что больше уровня 2013-го года всего на 17-20%. Объясняется данный рост очень просто — увеличением общего объема рынка недвижимости и продажей жилья людьми, эмигрировавшими со страны и, ввиду общеполитической ситуации, — не желающими сохранять/удерживать столь рисковый и трудоемкий актив.

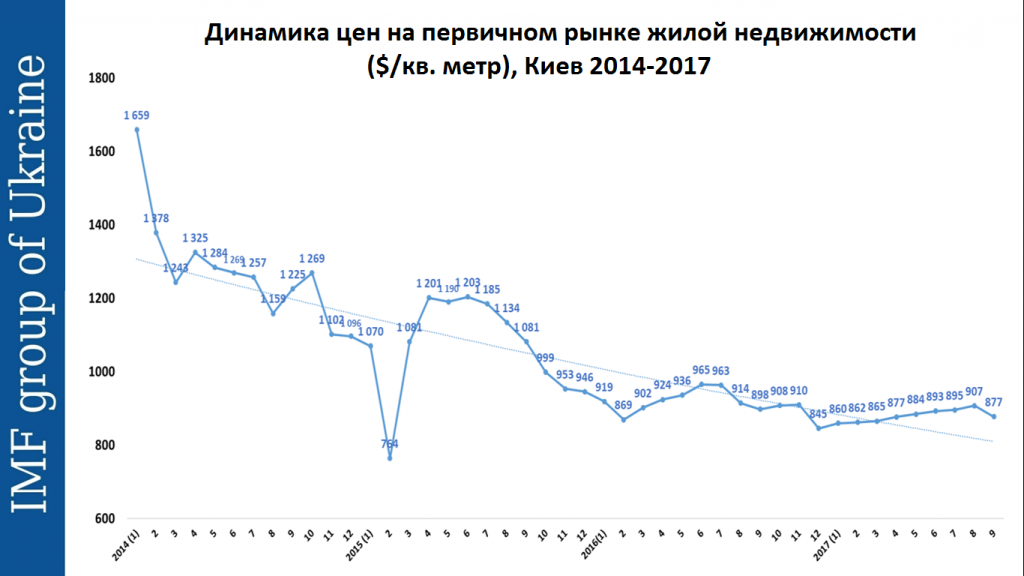

Отдельного внимания заслуживает динамика средних цен на недвижимость за последние три года. Так, несмотря на то, что согласно статистическим данным средняя стоимость 1 кв. метра продолжает находится на спадающем тренде и уже снизилась до 877$ (новострой) — на самом деле рынок начал плавное восстановление.

Источник: 100realty.ua

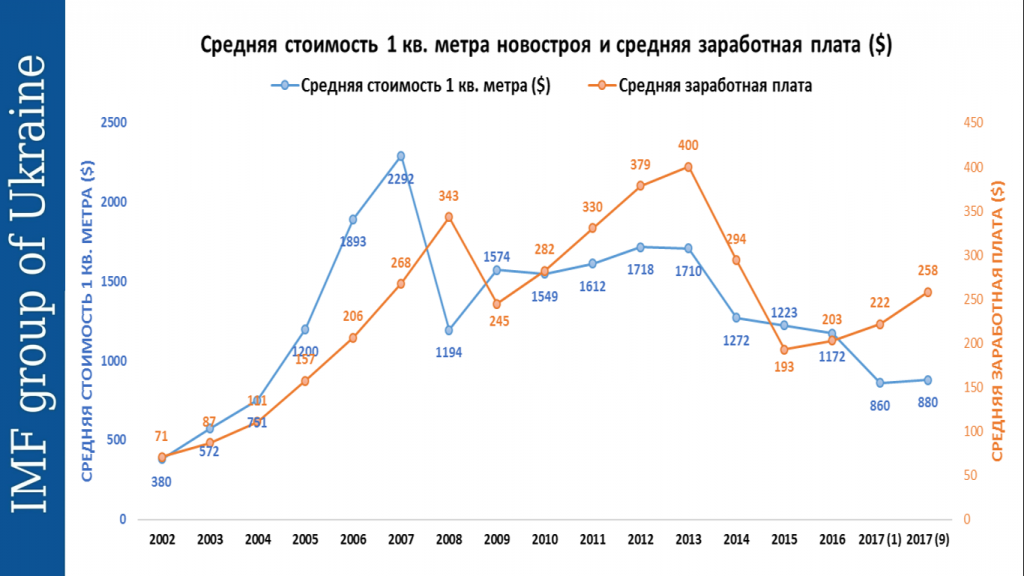

В свою очередь, продолжение падения среднего уровня цен связанно исключительно с изменением структуры предложения, а именно – увеличением удельного веса “эконом” и “комфорт” классов на 10-15% по сравнению с 2013-ым годом. На это уже указывает и падение соотношения между стоимостью 1 кв. метра и средней заработной платой с 4,27 в 13-ом году — до текущих 3,4. Таким образом, для избегания подобных искажений реальной ситуации статистикой и корректного отображения цен на недвижимость – необходимо вводить несколько ценовых индексов, отображающих динамику цен на различные классы недвижимости.

Источник: SV Development, 100realty.ua, Госкомстат

Источник: SV Development, 100realty.ua, Госкомстат

Однако, нельзя согласиться и со вторым мнением – что цена на недвижимость существенно недооценена и сейчас это один из наиболее лакомых объектов для инвестирования. Два периода волнообразного роста спроса в виде притока переселенцев и перелива сбережений из банковской системы мы уже пережили. И хотя цены начали плавное восстановление — макроэкономические риски технического дефолта и существенной девальвации в 2019-2022 годах все еще сохраняются.

Читайте: Рейтинг Путина: никакого отношения к волеизъявлению граждан это не имеет

Немаловажным фактором роста спроса и, соответственно – среднего уровня цен, — мог бы выступить рост ипотечного кредитования. Напомню, именно низкие процентные ставки в 0-3% выступают одним из основных факторов, формирующих столь высокий уровень цен на недвижимость в странах первого мира. Однако ипотечный портфель банковской системы на сегодняшний день остается на уровне 2013-го года, что фактически означает полное отсутствие кредитования в данном сегменте. Что, впрочем, и не удивительно при средней стоимости ипотечных кредитов в 18-20% (средние ставки, предлагаемые ТОП-10 банками по размеру активов).

Следственно, до новости о том, что Украина успешно реструктуризировала выплаты по внешнему долгу, — инвестировать в недвижимость, на мой взгляд, крайне неосмотрительно.