Блог | Что будет с курсом доллара в 2017 году

Будьте первыми в курсе главного – подпишитесь на Новини на OBOZ.UA в Google

Прогнозы на финансовых рынках - дело неблагодарное, особенно на рынках, которые развиваются. Украина тут не исключение. Острая зависимость от сырьевых рынков, строгая программа реформ от МВФ, неблагоприятная внешняя конъюнктура и растущие долги - это только часть рыночного ландшафта, в котором окажется экономика Украины в 2017 году, - пишет Виталий Шапран для Newsone.ua. - Тем не менее есть надежды на то, что в 2017 году слабый экономический рост будет продолжен, но обо всем по порядку.

Базовый сценарий

Хотите вы этого или нет, но если в стране работает МВФ и власти этой страны что-то прогнозируют, а потом эти прогнозы попадают в документы Фонда, то эти прогнозы нужно или учитывать, или объяснять, что в них не так. Официальный прогноз НБУ на прирост ВВП в 2017 году составляет 2,5%. Этот прогноз был ухудшен осенью 2016 года с 3% до 2,5%. Ориентир по инфляции в НБУ остается в размере 8% с двухпроцентным коридором, т.е. монетарный регулятор допускает, что инфляция в 2017 году составит максимум 10%.

Думаю, что этот официальный сценарий является умеренно оптимистическим. Если анализировать данные Государственной службы статистики, то мы видим ускорение роста в промышленности, сельском хозяйстве и строительстве по отношению к 2015 году. Так, если за 6 месяцев 2016 года промышленное производство выросло на 2% к аналогичному периоду 2015 года, то за 11 месяцев рост составил уже 2,3%. В сельском хозяйстве в первом полугодии было падение на 0,3%, а за 11 месяцев - уже рост 2,9%. В строительстве за 11 месяцев 2016 года рост составил 14,1%, в то время как по итогам полугодия - 9,1%.

Ускорение роста по трем ключевым направлениям - слишком наглядное, чтобы его отрицать, однако и у него есть свой секрет. Если внимательно изучить данные по промышленному производству, то видно, что его динамика в 2016 году была неоднородной. Провалы были в январе, июне, июле, неудачным также можно было назвать и октябрь, однако в целом за 11 месяцев картина показывает поступательное ускорение роста. В сельском хозяйстве на руку сыграл хороший урожай, а в строительстве - низкая база сравнения.

Вопрос лишь в том, насколько этот поступательный рост в промышленности, всплеск роста от хорошего урожая в сельском хозяйстве и почти что строительный бум будут продолжены в 2017 году. Экстраполяция данных об ускорении роста в этих отраслях на 2017 год вообще показывает, что прогноз прироста ВВП в 2017 году на 2,5% - даже пессимистичный, и оценки должны были бы быть на уровне 2,8-3,2%. Однако не все так просто: результаты украинской экономики будут зависеть от конъюнктуры мирового рынка, движения капитала, темпов реформ и поддержания макрофинансовой стабильности.

Риски "обратного давления"

Плюсы в промышленности во многом стали возможны благодаря металлургам. Аграрный бизнес играл на зерновых и масленичных культурах, а строительство после длительного застоя подпитывалось деньгами из теневого сектора. Вопрос в том, как долго в мире еще продолжится рост цен на железорудное сырье и сталь. Увы, более 50% мирового производства стали сконцентрировано сейчас в Китае и именно эта страна задает тон на рынке стального проката. Непрозрачность китайского рынка и большая роль административных решений на нем делает цены на стальной прокат и железорудное сырье слабо прогнозируемыми.

Уже сейчас в азиатском регионе падает спрос на стальной прокат, и очевидно, что эта волна скоро докатится и до Европы. Но руда остается очень дорогой, в последнее 3 месяца ее цена колеблется в диапазоне $70-80 за тонну, это максимум с 2015 года. Рай для металлургов образца 2011 года, когда цена на ЖРС достигала $190 и выше, пока недостижим, с другой стороны, они несут и меньшие энергозатраты в связи с довольно низкими ценами на нефть.

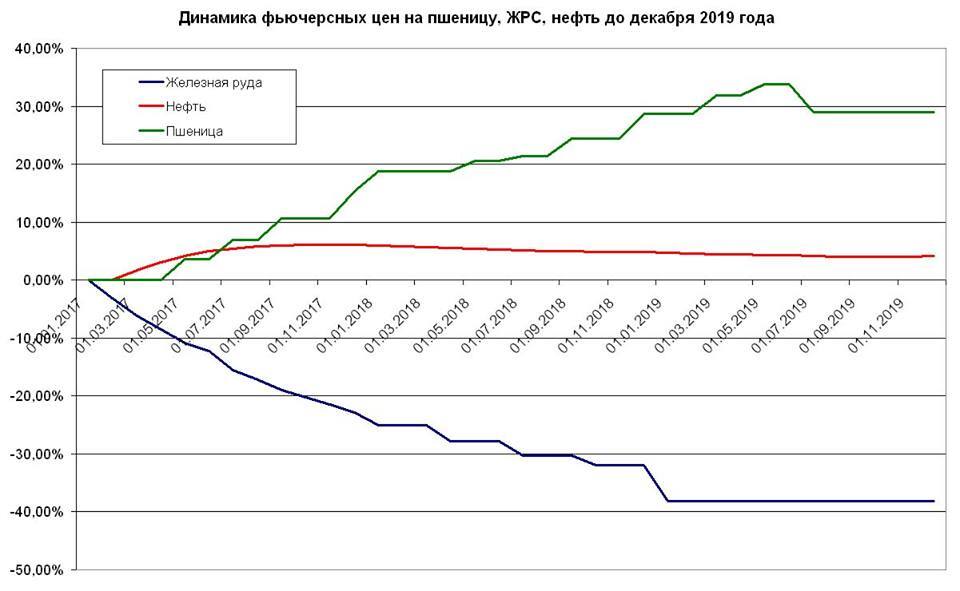

Однако анализ мировых фьючерсных рынков показывает совсем нерадужную картинку для металлургов. К декабрю 2019 года стоимость ЖРС (а, вероятно, и стального проката) упадет от нынешней цены на 40%. Если смотреть на фьючерсные цены, то в декабре 2017 года цена ЖРС будет около отметки в $45 за тонну, нефти - $55,2 за баррель, пшеницы - около $186 за тонну, кукуруза идет примерно с теми же темпами роста, что и пшеница.

Отрадно, что мнения товарных спекулянтов о перспективах пшеницы и железорудного сырья на Чикагской бирже сейчас расходятся. За 2017-2018 гг. зерновые поднимутся в цене на столько же, на сколько упадет железная руда, а вот цена на нефть в районе $55 за баррель, похоже, должна быть стабильной.

Для металлургов такой рыночный прогноз является очень плохим. Скорее всего для них это будет означать не просто падение цен на сырье, а и возврат цен на сырье и на сталь к минимумам 2015 года. Темпы падения цен на ЖРС разделены между 2017 и 2018 гг. примерно одинаково, так же, как и прогноз на рост цены пшеницы. При таком сценарии аграрии должны тащить Украину вверх, а металлурги - вниз.

Если этот "ценовой сценарий" будет реализован на практике, то скорее всего экономика Украины в 2017-2018 гг., при прочих равных условиях (при слабых реформах), будет топтаться на месте в ожидании сырьевого бума. При этом будет меняться структура экономики с явным давлением в сторону агробизнеса. В принципе, наши западные партнеры в 2016 году не раз даже публично подсказывали, в каком направлении нужно развиваться, причем делали это столько раз, что даже начали раздражать местный бизнес.

Ветер дует из-за океана

Ценовой сценарий, нарисованный на срочном рынке до декабря 2019 года, не является обязательным к исполнению, т.е. есть вероятность того, что он не будет реализован на практике. Если проницательный читатель посмотрит летние выпуски товарной аналитики от Мирового банка, то он обнаружит, что в первой половине 2016 года Мировой банк уже прогнозировал снижение цен на руду и сталь, а также рост цен на зерновые. Однако ни первого, ни второго не произошло. Год мы заканчиваем совсем наоборот: на ценовых максимумах по стали и на ценовых минимумах по зерновым.

Идея падения цен на сырьевых рынках является ни чем иным, как производной от активной политики Федрезерва по повышению своей ключевой ставки. Предполагалось, что ФРС в 2016 году будет активнее поднимать ставку, но этого не произошло. Опрошенные ведущими изданиями аналитики в США считают что в 2017 году ключевая ставка вырастет с 0,75% до 1,5-1,75%. Важно, что такие же прогнозы делались и на 2016 год, однако они себя не оправдали. Американская экономика не так быстро растет, а рынок труда реагирует очень вяло почти на любые монетарные стимулы. И хотя Дональд Трамп критиковал ФРС за медлительность в повышении ставки, для роста ставки на 1% за 2017 год американскому бизнесу нужна немаленькая компенсация.

Во-первых Федрезерв не может действовать в отрыве от ЕЦБ и Банка Англии, а у них склонность к повышению ставки в 2017 году из-за BREXIT может быть нулевой. Если ФРС не оглядываться на то, что делают в ЕС, то вскоре американская продукция станет на европейских рынках неконкурентоспособной из-за продолжения укрепления доллара. Во-вторых, быстрый рост ставок на кредитном рынке просто сделает кредиты для бизнеса в США более дорогими, что может сократить перспективы экономического роста.

И все же, не стоит недооценивать прогнозы американцев по ставке ФРС в 1,5-1,75% к концу 2017 года. Трамп получает экономику США в очень неплохом состоянии: за третий квартал ВВП этой страны вырос в годовом исчислении на 3,2%. Для США это "крейсерская скорость", и если она сохранится в 2017 году, то нарисованный на срочном рынке сценарий будет реализован, хотя, возможно, и с оглядкой на Китай.

Что будет с курсом доллара в 2017 году

Если в 2017 году у нас будет реализован на практике базовый сценарий (а это рост ВВП 2,5-3% и инфляция 8-10%), то скорее всего доллар к концу 2017 года будет барражировать в коридоре 30-32 грн за доллар. Тут нужно быть реалистами: НБУ продолжить искать возможности для наращивания ЗВР, а правительству страны - искать возможности для новых займов или продления старых. С нынешними чистыми ЗВР в размере чуть менее $4 млрд гривну удерживать не удастся, да и цели себе такой никто не ставит. В то же время, в стимуляционных целях, при равновесном рынке вполне можно допустить девальвацию примерно на темп инфляции. И если мы заходим в 2017 год с реальным наличным курсом в 27,25, то десятипроцентная инфляция через год нам дает отметку в 30 грн за доллар плюс 2 грн на традиционный коридор по волатильности рынка, и так получаем этот прогнозный диапазон в 30-32.

В 2016 году у нас была примерно схожая ситуация, когда темп прироста курса доллара примерно соответствовал ожидаемой инфляции. Если предположить, что после пиковой девальвации мы достигли почти равновесия, то уравнивать инфляцию и рост курса доллара к национальной валюте на фоне поддержания макростабильности и выполнения задачи по наполнению ЗВР - имеет определенный логический смысл.

Что же будет, если мы отклонимся от базового сценария и как это повлияет на курс? Отклонение от базового сценария ничего хорошего нашему рынку не принесет. Например, обвальное падение цен на сталь по сценарию сентября 2008 года, на фоне слабых цен на зерновые при малых чистых ЗВР может разбалансировать наш рынок. Т.е. для негативного сценария нужно, чтобы ценовые тренды на наших сырьевых рынках двигались не плавно, как это сейчас подает срочный рынок, а резко.

Для резких движений нужны какие-то стрессовые события извне: банкротство Deutsche Bank, острый кризис в Китае, очередная война на Ближнем Востоке и т.д. С моей стороны, было бы неправильно предсказывать такие "форс-мажорные" катаклизмы, но как мы видели в последние 20 лет именно ими и изобилует глобальная экономика. А поскольку в начало 2017 года мы входим все еще на "костылях" от МВФ и других наших западных партнеров, то для Украины отход от базового сценария все же нежелателен.

Итак, властям стоит приложить максимум усилий для того, чтобы экономика развивалась по "базовому сценарию" лишь в том случае, если "нарисованные на фьючерсном рынке" тренды по нашим ключевым сырьевым товарам будут сохраняться на практике. 30-32 грн. за доллар на конец 2017 года - это очень неплохой курс, но планируя его в своих расчетах, следует понимать, что у Украины нет больших ЗВР, и совсем наоборот, НБУ выполняет задачу по их формированию. Поэтому в 2017 году на курс гривны будут оказывать воздействие колебание цен на наш экспорт и паритетность цен между товарами, которые мы традиционно экспортируем и импортируем.

Рост в стране агробизнеса как бы страхует нас от падения роли в экономике страны металлургов, а относительно постоянные цены на нефть делают прогнозируемыми затраты на импорт до 2019 года. Однако на практике все может быть куда сложнее, ведь равномерные ценовые тренды на ключевых отраслевых рынках - это большая редкость, а спекулянты, торгующие на срочных рынках, вовсе не пророки. Поэтому скорее всего Украину ждет сложный 2017 год и за право развиваться по "стабильному базисному сценарию" придется побороться.