Skyeton и фактор братьев Миндич: анализ скрытых рисков производителя украинских дронов перед выходом на IPO

Будьте первыми в курсе главного – подпишитесь на Новини на OBOZ.UA в Google

Украинская оборонная компания Skyeton, производитель разведывательных комплексов Raybird-3, входящая в группу "Карбон" Александра Степуры и Игоря Гапановича, расширяет присутствие за пределами страны и готовится к IPO.

Skyeton можно назвать одним из символов технологического прорыва оборонной отрасли. Разведывательные комплексы Raybird-3 много лет используются Силами обороны Украины. После 2022 года выручка ООО "АВК "Скаетон" выросла кратно, что совпадает во времени с ростом общегосударственного спроса на дроны.

Только за 2021–2024 годы доход "АВК "Скаетон" вырос в 40 раз: с менее чем $2 млн до более чем $77 млн. Skyeton расширил деятельность в восьми юрисдикциях, открыл производство в Словакии, а в начале 2024 года сделал ключевой шаг к IPO – зарегистрировал почти 33 млн акций в депозитарии Nasdaq CSD.

На первый взгляд это история украинского техноуспеха. Но при детальном анализе возникает вопрос: готова ли компания с такой историей бизнеса, структурой собственности и рядом судебных споров к выходу на публичные рынки?

Стремительный рост и растущая непрозрачность

Темпы роста Skyeton после 2022 года были большими даже для оборонной отрасли: с $1,96 млн в 2021 году до $77 млн в 2024-м. Но вместе с ростом финансовых показателей компания очень быстро перестраивала свою корпоративную архитектуру – и именно эта трансформация создает больше всего вопросов с точки зрения прозрачности.

После 2022 года структура Skyeton стала значительно активнее развиваться и включает восемь юрисдикций, которые выполняют разные функции:

- Эстония — Skyeton Holding AS. Холдинговое юрлицо, которое стало основным акционером украинской компании. Согласно данным официального электронного реестра, владельцами компании являются Александр Степура, Константин Шевченко, Роман Князенко.

- Германия — Skyeton Germany GmbH. Директор – Никита Степура.

- Великобритания — Skyeton Trade Ltd и Skyeton Prevail Solutions. Торговые компании, которые позиционируются под будущие поставки в НАТО, – согласно выписке из реестра, Никита Степура с 1 августа 2024 года назначен директором данного юрлица.

- Словакия — Tropozond s.r.o. Согласно записям официального реестра, владельцем компании является Skyeton Holding As, а в борде супервайзеров – Лидия Степура.

- Швейцария — Skyeton SA – компания зарегистрирована как Société anonyme, выписка из реестра невозможна.

- США — Skyeton LLC – компания зарегистрирована в Делавэре, где не предоставляются вообще выписки о составе собственности юрлиц, в реестре на ноябрь 2025-го есть три компании с названием Skyeton: SKYETON INC., SKYETON, INC., SKYETON USA INC. Согласно регистрационному номеру 10132648, компания имеет название SKYETON INC.

- Канада – Skyeton Inc – выписка о владельцах предоставляется только при условии наличия аккаунта, для регистрации которого требуется канадская налоговая резиденция.

- Украина – операционный центр и главный производитель с крупнейшим финансовым. ООО "АВК "СКАЕТОН" (YouControl загружает данные с портала Министерства юстиции Украины).

На эстонском сайте Skyeton перечислены юрлица, формирующие холдинг: ООО "АВК "СКАЕТОН", Tropozond s. r. o., SKYETON HQ LTD, Skyeton SA, Skyeton Inc.

В 2024–2025 годах украинское юрлицо изменило структуру собственников: физических лиц удалили, 99,96% получил эстонский холдинг (скриншот с агрегатора YouControl, который загружает данные с портала Министерства юстиции Украины). Официально это логичный шаг перед IPO. Но эксперты по корпоративному управлению отмечают, что подобные изменения могут создавать риски:

- уход от персональной ответственности собственников,

- усложнение контроля за фактическими бенефициарами,

- возможность для внутреннего перераспределения финансовых потоков.

Для публичной компании такое изменение без детальных объяснений может стать слабым местом в pre-IPO due diligence.

На бумаге это выглядит как признак глобального масштабирования. Но, несмотря на то, что расширение может быть частью стратегии выхода на рынки НАТО, сама конфигурация и скорость изменения структуры позволяют рассматривать ее как потенциальный инструмент для снижения регуляторной нагрузки, особенно учитывая быструю передачу контроля эстонскому холдингу, появление новых производственных и торговых структур в ЕС и Северной Америке и создание возможности для переноса части ключевых процессов за пределы контроля украинских органов.

Международная структура: глобальность или способ избежать контроля?

Почему это важно именно сейчас?

На pre-IPO этапе компании должны демонстрировать:

- прозрачность собственности,

- понятную логику корпоративной структуры,

- стабильность финансовой отчетности.

В случае Skyeton скорость, с которой компания существенно меняла и развивала свою структуру в 2022–2025 годах, может выглядеть как попытка:

- подготовить бизнес к инвестированию,

- или перевести ключевые активы за границу,

- или создать "финансовые шлюзы" между юрисдикциями,

- или защитить собственников от потенциальных юридических рисков в Украине.

Инвесторы точно зададут вопрос: почему компания с такими темпами роста одновременно так быстро усложняет свою структуру и юридически переносит контроль за границу? Хотя контроль над украинской компанией формально упростился – почти 100% перешли к эстонскому (скриншот с агрегатора YouControl, который загружает данные с портала Министерства юстиции Украины) – операционная структура Skyeton в 2022–2025 годах, наоборот, существенно усложнилась из-за развития сети юрлиц в 8 странах.

В итоге международная структура Skyeton не является проблемой сама по себе – но она создает среду, которая потенциально облегчает перераспределение прибыли между юрисдикциями, снижает эффективность государственного контроля, позволяет выносить отдельные процессы за пределы украинского регулирования и усложняет внешнюю оценку финансовых потоков.

Когда R&D, производство, продажи и права на интеллектуальную собственность распределены между 8 странами, а основные доходы поступают от оборонных контрактов, возникает не вопрос законности, а вопрос доверия: такая complex cross-border architecture создает больше возможностей для непрозрачных операций, чем гарантий того, что они не происходят.

Где появляется клан Миндичей – и почему он усиливает общую картину рисков

Совпадение или нет, но показательно, что оба брата Миндич фигурируют не только в коррупционных производствах энергетического сектора, но и в подозрениях, связанных с оборонными проектами. Тимур Миндич кроме основного дела упоминается в отношении Fire Point – компании, которую НАБУ и медиа проверяют на возможное завышение цен и непрозрачные связи через номинальных владельцев, связанных с его окружением.

"Достаточно активно ходят слухи, что беспилотники (Fire Point) связаны с Миндичем, и у меня есть полное убеждение, что эта версия событий соответствует действительности", – сказал Киевской независимой источник в правительстве, знакомый с материалами расследования. В НАБУ не ответили на вопросы относительно Миндича.

"НАБУ и САП сообщили о подозрении организатору схемы миллионных хищений на закупках АО "Харьковоблэнерго" энергетического оборудования. Об этом сообщает пресс-служба НАБУ. По данным источника УП в правоохранительных органах, речь идет о родственнике совладельца "Квартала 95" Тимура Миндича", – говорится в статье "Экономической правды".

В результате формируется картина не единичных инцидентов, а системного участия братьев Миндич в коррупционных рисках сразу в двух чувствительных сферах – энергетике и оборонке. И хотя Skyeton, по имеющимся данным, не имеет прямой причастности к этим историям, именно близость к такому бизнес-окружению создает для компании нежелательный репутационный фон

Важно понимать, что Skyeton формально не является частью бизнесов Миндичей. Впрочем, на протяжении многих лет компания двигалась в близкой бизнес-среде к структурам, связанным с брендом "Карбон", где пересекались интересы как Степуры, так и Миндича.

Ключевые факты:

- по информации на официальном сайте, компания "Роботенкс", совладельцами которой являются Александр Степура и Леонид Миндич, входит в группу "Роботенкс", выписка из YouControl подтверждает эти данные;

- в 2017 году Степура и Миндич вместе представляли "Карбон" на отраслевой конференции Petroleum Ukraine;

- в 2017–2018 годах "Роботенкс" и Skyeton одновременно участвовали в проектах Кировоградской летной академии, подаваясь на одни и те же тендеры;

- в 2024–2025 годах "Роботенкс" остается структурно связанным звеном в бизнес-экосистеме группы, которую формирует Степура.

Тендерные махинации "Роботенкс"

1. Имитация конкуренции и картельные признаки

2017 год – "Роботенкс" и "Вендинг Технолоджи"

- Обе компании участвовали в тендере Львовской железной дороги на 1,06 млн.

- Документы обоих участников имели идентичные названия, справки, данные о персонале – даже одинаковые.

- Использование общего IP-адреса, одного номера телефона и общей почты подтверждает признаки.

2020 год – решение АМКУ

- Антимонопольный комитет признал действия сговором на торгах.

- "Роботенкс" и "Вендинг Технолоджи" получили штраф в 136 тыс. грн.

- Им запретили участвовать в открытых торгах на 3 года.

2. Системное отсутствие конкурентов в госзакупках

С 2015-го по 2025 год "Роботенкс" выиграл 6 тендеров на 114 млн грн, где не было ни одного конкурента.

3. Ненадлежащее выполнение услуг

2018 год

- "Укрзализныця" подает иск на 17,2 тыс. грн из-за нарушения обязательств.

- "Роботенкс" платит штраф – дело закрывают.

2021 год

- По тендеру на 1 млн грн один из филиалов железной дороги требует штраф в 241,9 тыс. грн.

- Суд отказывает в удовлетворении. После апелляционной жалобы решение об отказе было отменено и иск одного из филиалов железной дороги удовлетворен частично.

4. Завышение цен

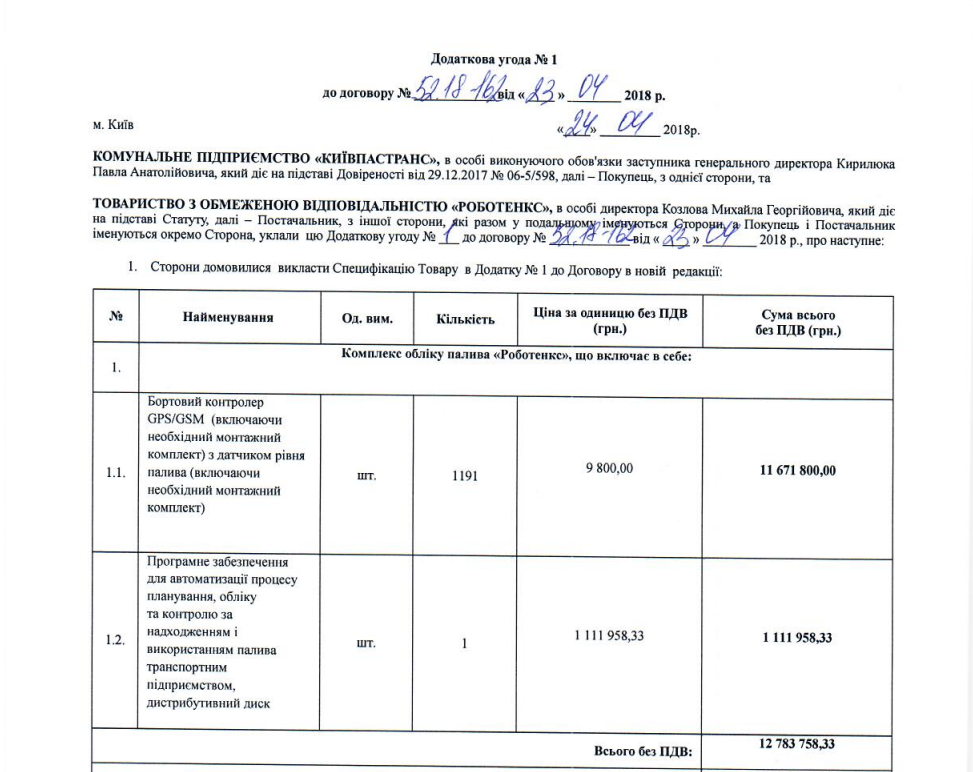

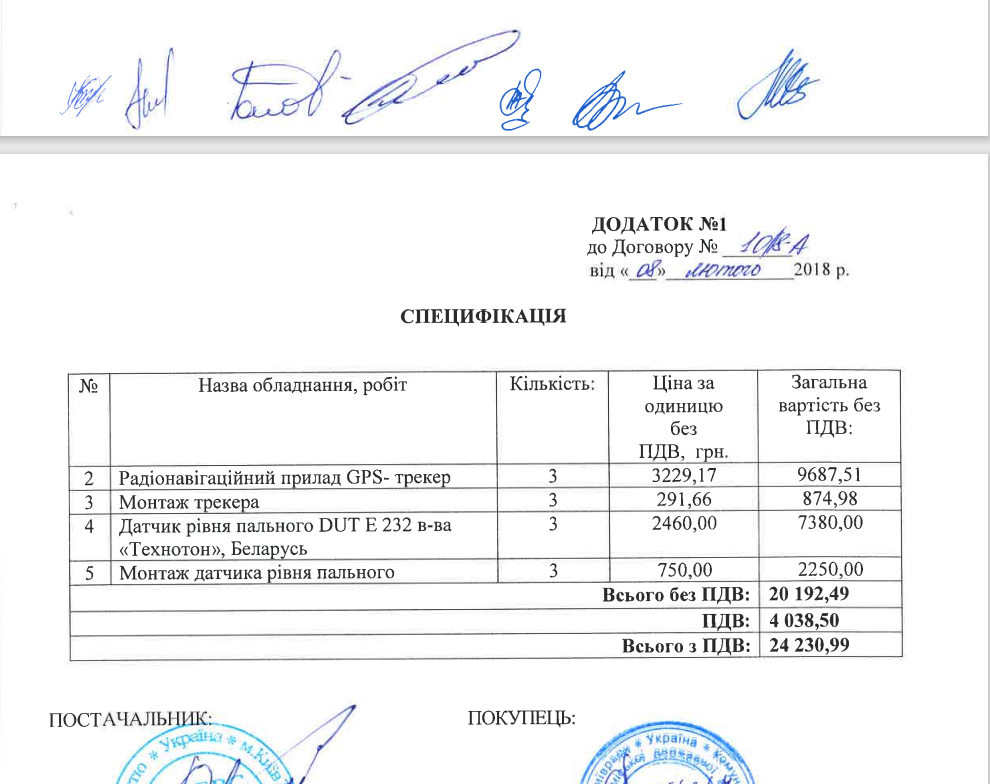

Киевпастранс, 2018 год

- "Роботенкс" выигрывает тендер на 15,3 млн грн.

- Датчики продаются по 11 760 грн, тогда как в опте стоят 3 097 грн.

- Другая компания закупила аналогичные – за 2 952.

{kind=link}

{kind=link}

5. Закупка по завышенной цене

Контракт Нацгвардии на 64,4 млн грн

- Резервуары РГС-50 покупаются по 895,2 тыс. грн за единицу.

- Альтернативный поставщик предлагал 547 тыс. грн → разница 25 млн грн.

- Технические характеристики изменены до начала закупки.

Личное обвинение партнера Александра Степуры Леонида Миндича

"Леонид Миндич, которого подозревают в организации коррупционной схемы в "Харьковоблэнерго", вышел из СИЗО после внесения залога в 8 млн грн, сообщал журналист Олег Новиков. НАБУ и САП считают его организатором схемы по завладению более чем 12,5 млн грн и покушения на завладение еще 120 млн грн средств АО "Харьковоблэнерго" при закупке трансформаторного оборудования и электроизмерительных приборов", – сообщает Interfax.

Очевидно, что это не означает автоматической причастности Skyeton. Но в международном комплаенсе существует понятие contagion risk – риск репутационного переноса. Когда в бизнес-орбите компании, готовящейся к IPO, присутствуют фигуры с активными уголовными производствами, это:

- усложняет due diligence,

- повышает рисковый балл по международным стандартам,

- делает инвесторов более осторожными,

- затягивает прохождение процедуры листинга.

В этом смысле фигурирование Миндича в уголовном деле не является проблемой Skyeton как компании, но создает дополнительный репутационный фон, который инвесторы точно будут учитывать.

Поэтому вопрос заключается не в ответственности Степуры, а в том, как компания продемонстрирует прозрачность и отмежевание от любых рисковых бизнес-связей в процессе подготовки к IPO.

Еще один вопрос, который невозможно не задать, учитывая предмет нашего исследования: связан ли стремительный рост Skyeton с бизнес-окружением "Карбона"?

Несмотря на факт, что финансовый взлет Skyeton происходит в рамках бизнес-экосистемы группы "Карбон", где другие активы, связанные со Степурой и Миндичем, уже фигурировали в коррупционных и тендерных скандалах, прямых доказательств того, что эти практики имели отношение к росту Skyeton, сейчас нет. В то же время сама корреляция между быстрым развитием компании и историей ее бизнес-окружения может стать отдельным предметом анализа.

Юридические конфликты: системность, а не случайность

Юридическая история Skyeton выглядит не как череда отдельных инцидентов, а как последовательность конфликтов с государственными структурами. Для компании, заявляющей об амбициях выхода на международные рынки капитала, это один из самых чувствительных аспектов. В сфере оборонных закупок судебные споры не являются редкостью. Однако в случае Skyeton они слишком регулярны, охватывают различные органы государственной власти и касаются как сроков поставок и качества продукции, так и значительных финансовых претензий. Это скорее указывает на системность проблем, чем на единичные недоразумения.

Конфликты с ГСЧС: срывы сроков и обжалованные штрафы

Публичные юридические конфликты Skyeton с государственными структурами фиксируются минимум с 2021 года, а первые споры с оборонными заказчиками – с 2023-го.

ГСЧС в иске 2023 года указывала на:

- нарушение сроков выполнения контракта,

- невыполнение обязательств в согласованные договором сроки,

- необходимость начисления штрафных санкций.

Суд первой инстанции уменьшил штраф с 7,2 млн грн до 870 тыс грн, апелляция увеличила его до половины первоначальной суммы, а кассация Skyeton отменила это решение. Дальнейшие материалы стали недоступны в реестре.

Для инвестора это сигнал: проблема с дисциплиной выполнения контрактов была задокументирована уже в начале стремительного роста компании. Иски с Минобороны: сумма претензий – более 33 млн грн.

В 2023 году Министерство обороны подало иск на 33,2 млн грн – штрафы, пеня и проценты за невыполнение обязательств по контракту.

Skyeton ответил встречным иском на 15,6 млн грн, требуя оплату предоставленных услуг, и просил уменьшить штрафы на 90%. Суд эти требования удовлетворил.

Юридически исход этого дела был выгодным для Skyeton. Но с точки зрения комплаенса ключевым является факт: один из важнейших оборонных заказчиков страны выдвинул финансовые претензии на десятки миллионов гривен.

Претензии воинских частей: вопросы к качеству продукции

Еще один эпизод – иск Винницкой специализированной прокуратуры в сфере обороны Южного региона в интересах МВД и воинской части.

В иске речь шла о:

- взыскании 7,2 млн грн штрафов,

- претензии к качеству поставленной продукции.

Судья взял самоотвод, а дальнейшие решения – недоступны в реестре. Это означает, что:

- финального решения публично не существует,

- дело, вероятно, продолжается или закрыто непублично,

- риски в этой плоскости остаются открытыми.

Налоговый фронт: 97 млн грн налогового кредита

В 2025 году Государственная налоговая служба подала иск против главного бухгалтера Skyeton, обвиняя компанию в:

- завышении налогового кредита на 97 млн грн,

- попытке получить бюджетное возмещение НДС на более чем 2 млн грн.

Дело закрыли из-за "отсутствия состава правонарушения". Формально – это успех для Skyeton. Однако, с точки зрения инвестора, такие суммы налоговых претензий сами по себе создают дополнительные вопросы к внутреннему контролю и процедурам отчетности.

Исполнительные производства: финальные сигналы системной проблематики

В 2025 году появились два исполнительных производства – от воинской части 3074 (номер ОП: 78043368) и Специализированной прокуратуры в сфере (номер ОП: 78043258).

Исполнительное производство означает, что суд уже принял решение, но компания не выполнила его добровольно. Для IPO такая история – серьезный красный флажок. Вывод: для Skyeton юридические риски – не фон, а часть бизнес-модели.

В отличие от единичных споров, которые есть у большинства бизнесов, юридический блок Skyeton:

- тянется годами,

- охватывает много различных органов – ГСЧС, МОУ, МВД, ГНС, прокуратуру и исполнительную службу,

- касается сроков поставок, качества продукции, налоговых претензий, штрафов и обременений,

- содержит финансовые претензии от сотен тысяч до десятков миллионов гривен.

Именно поэтому ключевой вопрос для инвесторов звучит так: это побочный эффект быстрого роста или симптомы более глубоких управленческих проблем внутри компании?

Для международного IPO этот вопрос невозможно обойти – на него придется дать четкий, подтвержденный аудиторами ответ. Контекст для IPO: как связи с фигурантами коррупционных дел влияют на оценку Skyeton.

Для международных инвесторов и биржевых регуляторов при подготовке к IPO важна не только юридическая чистота самой компании, но и рисковый профиль ее бизнес-окружения. Наличие в деловых связях лиц, фигурирующих в масштабных коррупционных расследованиях, автоматически меняет подход к оценке прозрачности корпоративного управления.

Во-первых, в таких случаях активируется механизм risk adjacency – анализ близости компании к лицам с повышенным репутационным риском. Это означает значительно более глубокий и тщательный background screening, который охватывает все бизнес-транзакции, корпоративные связи и историю принятия решений.

Во-вторых, инвесторы оценивают, могут ли такие связи повлиять на:

- реальную независимость корпоративной структуры,

- прозрачность собственности и потоков капитала,

- риск конфликтов интересов в государственных контрактах,

- способность компании получать экспортные разрешения и работать с иностранными регуляторами.

В-третьих, даже косвенное "соседство" с лицами с высоким коррупционным риском снижает reputational score компании – тот внутренний рейтинг доверия, который фонды используют для решения, продолжать ли вообще анализ актива.

И наконец, в сфере оборонных технологий часто действует де-факто принцип zero-tolerance adjacency: если потенциальный публичный эмитент находится в близкой бизнес-среде к людям с серьезными коррупционными рисками, это рассматривается как структурная уязвимость, которая может стать критической для результата IPO.

Таким образом, в случае Skyeton ключевым является не вопрос юридической ответственности, а то, какую модель корпоративного поведения инвесторы могут прогнозировать, учитывая бизнес-окружение компании. И именно эта прогностическая оценка риска способна повлиять на IPO существенно сильнее, чем отдельные финансовые или операционные показатели.

Вывод: Skyeton стоит перед самым большим вызовом в своей истории

Skyeton – технологически сильная компания, играющая важную роль в войне. Ее продукция действительно критически нужна Украине. Однако выход на публичные рынки требует уровня прозрачности, который значительно превышает тот, который достаточен для оборонного рынка военного времени.

Сегодня картина такова:

- юридические риски – высокие и накопительные;

- структура собственности – резко изменена и недостаточно объяснена;

- связи с бизнес-окружением Миндичей – репутационно уязвимы;

- международная структура – слишком сложная для быстрой верификации.

Skyeton оказался в уникальной позиции: компания стала одним из символов украинского дроностроения, но ее путь к IPO усложняют системные юридические конфликты, непрозрачная и стремительно усложненная международная структура, а также близость к фигурантам антикоррупционных производств. Это не ставит под сомнение значение Raybird для фронта – но формирует серьезные вопросы к корпоративному управлению, комплаенсу и реальному финансовому состоянию группы. Для инвесторов это означает одно: прежде чем оценивать потенциал Skyeton, придется оценить риски – и доверие станет главным ресурсом, которого компании не хватает значительно больше, чем денег или технологий. Именно доверие станет тем фильтром, через который Skyeton придется пройти, если компания действительно планирует выходить на публичные рынки.