Банки заработали рекордную прибыль: какую скрытую комиссию платят клиенты "Привата", "Моно" и других банков

Будьте первыми в курсе главного – подпишитесь на Новини на OBOZ.UA в Google

В Украине банки, несмотря на полномасштабную войну, получили рекордную за многие годы прибыль. Однако зарабатывали финучреждения не за счет финансирования в экономику, а с помощью долговых ценных бумаг и комиссий для клиентов.

Клиенты могут не догадываться о том, за что платят банкам. Снимая наличку, совершая перевод, пополняя копилку, выводя баланс по счету и даже меняя ПИН-код, клиенты вынуждены платить комиссию (не во всех банках). Размер комиссий и их наличие зависит от конкретного банка, однако абсолютно все финансовые учреждения зарабатывают на счетах. О том, за что и сколько украинцы платят банкам, читайте в материале OBOZ.UA.

Банки зарабатывают миллиарды на комиссиях

Украинские банки зарабатывают на государственных ценных бумагах и комиссиях миллиарды гривен. По данным Нацбанка, только за первые девять месяцев чистая прибыль банков составила 110 млрд грн. При этом операционный доход вырос почти на 18%.

Количество активных банковских карт составило 47,2 млн. Если эту цифру разделить на количество совершеннолетних украинцев, окажется, что у каждого в среднем есть сразу несколько банковских карт. Мало кто обращает внимание на все комиссии, но если их подсчитать, окажется, что пользоваться банковской картой – возможность, за которую нужно дорого платить.

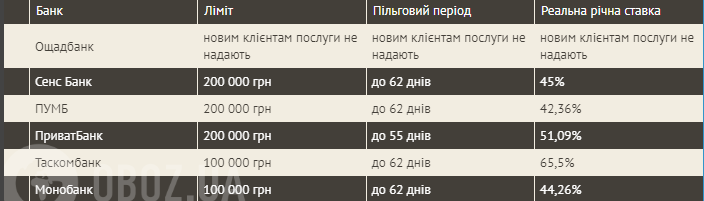

К примеру, ПриватБанк заявляет о том, что свою кредитную карту "Универсальная" выдал уже 18 млн клиентов. Вместе с картой также появляется возможность покупать товары и платить за них частями. Якобы без переплат (стоимость товара делится на выбранное количество месяцев). Но если вы платите кредитными средствами, то с каждого платежа придется заплатить 4% комиссии. Например, если вы купили товар за 12 тыс. грн и решили платить частями в течение шести месяцев, то с каждого платежа с кредитки у вас будут снимать 80 грн комиссии. В результате ее размер составит 480 грн.

Если вы потратили кредитные средства и вернули их на счет в течение льготного периода, платить проценты действительно не нужно. Но комиссию вы все равно заплатите. Например, вы перевели на карту "Универсальная" собственные деньги с зарплатной карты и хотите снять 10 тыс. грн налички. Вам придется заплатить 100 грн комиссии за то, чтобы снять свои же деньги. А если снимаете кредитные средства, то при сумме от 1000 грн комиссия составит 4%. То есть с 10 тыс. грн это уже 400 грн.

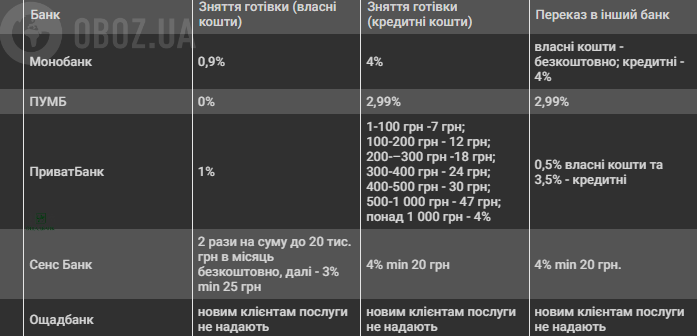

Если вы хотите снять деньги без карты, например через терминал самообслуживания, то заплатите минимум 5 грн комиссии (0,2% от суммы, если размер комиссии превышает 5 грн). Если хотите посмотреть баланс счета в чеке, придется заплатить 3 грн. За перевод средств придется также заплатить 3,5% (если это кредитные средства).

Комиссии приходится платить на каждом шагу. И у "Привата" еще далеко не самые худшие условия. К примеру, "Сенс Банк", если снимать наличку (собственные деньги) чаще двух раз в месяц, берет комиссию в 3%. А у ПриватБанка такая комиссия составляет всего 1%. Монобанк за такую же услугу снимает комиссию в 0,9%. При снятии, например, 1000 кредитных гривен "Приват" снимет 47 гривен комиссии, а Монобанк – 40 грн.

В то же время в Монобанке выше комиссия на переводы. Например, если для перевода 10 тыс. грн кредитных средств в "Моно" придется заплатить 400 грн, то в "Привате" – 350 грн.

Сколько приходится комиссии платить и можно ли сэкономить

Предположим, что у вас на кредитке образовался долг в 10 тыс. грн. Получив зарплату, вы полностью его погашаете, однако после погашения, когда льготный период обновляется, вы платите 2 тыс. грн в качестве оплаты частями, еще 2 тыс. грн вы переводите своим родителям, а 2 тыс. грн снимаете наличкой.

Итак, в результате вы заплатите 80 грн комиссии при оплате частями, 70 грн комиссии при переводе родителям и 80 грн комиссии – при снятии налички. В результате общая комиссия за эти несколько операций составит 230 грн. И это всего несколько операций. Чем чаще и активнее вы пользуетесь счетом, тем больше комиссий банку платите. Свою комиссию также платят и представители бизнеса, которые устанавливают банковские терминалы для приема платежей.

Однако в любом случае это не значит, что стоит сокращать количество операций с безналом. Наоборот, чем меньше вы пользуетесь наличкой, тем лучше и для экономики, и для вашего бюджета. Однако важно хорошо изучить банковские продукты и с пониманием ими пользоваться.

Например, с кредитки не выгодно делать переводы собственных средств, на ней невыгодно накапливать средства. с ее помощью не стоит снимать наличку. Для этого существуют зарплатные, дебетовые карты. Тогда размер комиссии на такие операции может быть на уровне нуля.

Лучше всего с помощью кредиток оплачивать покупки. При оплате банк не взымает с вас комиссию за использование кредитных средств. Банки получают на скрытых комиссиях большие суммы. Однако большую часть своих доходов получают от депозитных сертификатов НБУ и облигаций внутреннего госзайма. Фактически украинские банки под высокий процент кредитуют украинское государство. Это и обеспечивает рекордную за многие годы прибыль даже в условиях полномасштабной войны.

Еще одна весомая статья доходов – эквайринг. Это доходы банков при каждой транзакции. К примеру, чтобы магазину обслуживать клиентов и принимать платежи картами, ежемесячно придется платить банку комиссию. Размер такой комиссии может быть значительно выше, чем в странах ЕС.