Банки заробили рекордний прибуток: яку приховану комісію платять клієнти "Привату", "Моно" та інших банків

Будьте першими у курсі головного — підпишіться на Новини на OBOZ.UA у Google

В Україні банки, незважаючи на повномасштабну війну, отримали рекордний за багато років прибуток. Однак заробляли банки не за рахунок фінансування в економіку, а за допомогою боргових цінних паперів та комісій для клієнтів.

Клієнти можуть не здогадуватись про те, за що платять банкам. Знімаючи готівку, роблячи переказ, поповнюючи скарбничку, виводячи баланс за рахунком і навіть змінюючи ПІН-код, клієнти змушені платити комісію (не у всіх банках). Розмір комісій та їх наявність залежить від конкретного банку, проте абсолютно усі фінансові установи заробляють на рахунках. Про те, за що та скільки українці платять банкам, читайте у матеріалі OBOZ.UA.

Банки заробляють мільярди на комісіях

Українські банки заробляють на державних цінних паперах та комісіях мільярди гривень. За даними Нацбанку, лише за перші дев'ять місяців чистий прибуток банків склав 110 млрд грн. При цьому операційний прибуток зріс майже на 18%.

Кількість активних банківських карток становила 47,2 млн. Якщо цю цифру розділити на кількість повнолітніх українців, виявиться, що у кожного в середньому є одразу кілька банківських карток. Мало хто звертає увагу на всі комісії, але, якщо їх підрахувати, виявиться, що користуватися банківською карткою – можливість, за яку треба дорого платити.

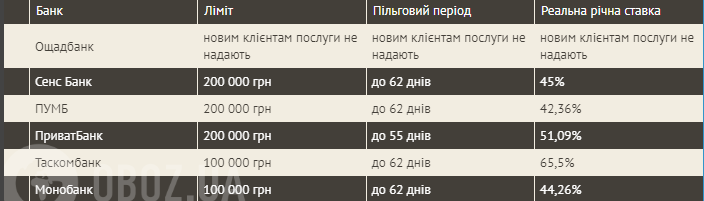

Наприклад, ПриватБанк заявляє, що свою кредитну картку "Універсальна" видав уже 18 млн клієнтам. Разом із карткою також з'являється можливість купувати товари та платити за них частинами. Нібито без переплат (ціна товару ділиться на обрану кількість місяців). Але якщо ви сплачуєте кредитними коштами, то з кожного платежу доведеться заплатити 4% комісії. Наприклад, якщо ви купили товар за 12 тис. грн та вирішили платити частинами протягом шести місяців, то з кожного платежу з кредитки у вас зніматимуть 80 грн комісії. В результаті її розмір становитиме 480 грн.

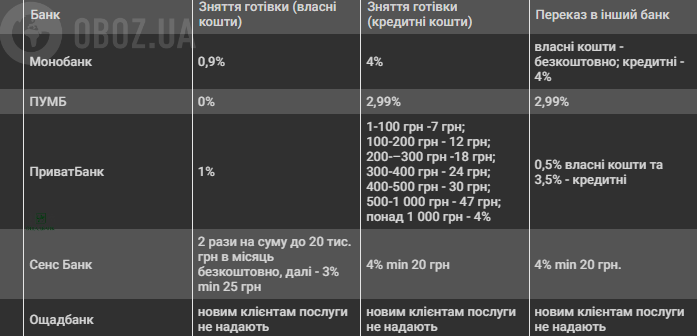

Якщо ви витратили кредитні кошти та повернули їх на рахунок протягом пільгового періоду, сплачувати відсотки справді не потрібно. Але комісію ви все одно заплатите. Наприклад, ви перевели на картку "Універсальна" власні гроші із зарплатної картки та хочете зняти 10 тис. грн готівки. Вам доведеться заплатити 100 грн комісії за те, щоб зняти свої гроші. А якщо знімаєте кредитні кошти, то за суми від 1000 грн комісія буде 4%. Тобто із 10 тис. грн це вже 400 грн.

Якщо ви хочете зняти гроші без картки, наприклад через термінал самообслуговування, то заплатите щонайменше 5 грн комісії (0,2% від суми, якщо розмір комісії перевищує 5 грн). Якщо хочете подивитися баланс рахунку в чеку, доведеться заплатити 3 грн. За переказ коштів заплатите 3,5% (якщо це кредитні кошти).

Комісії доводиться платити на кожному кроці. І у "Привату" ще далеко не найгірші умови. Наприклад, "Сенс Банк", якщо знімати готівку (власні гроші) частіше ніж двічі на місяць, бере комісію в 3%. А у ПриватБанку така комісія становить лише 1%. Монобанк за таку саму послугу знімає комісію 0,9%. У разі зняття, наприклад, 1000 кредитних гривень "Приват" зніме 47 гривень комісії, а Монобанк – 40 грн.

Водночас у Монобанку вища комісія на перекази. Наприклад, якщо для переказу 10 тис. грн кредитних коштів у "Моно" доведеться заплатити 400 грн, то у "Приват" – 350 грн.

Скільки доводиться платити комісії і чи можна заощадити

Припустимо, що у вас на кредитці утворився борг у 10 тис. грн. Отримавши зарплату, ви повністю його погашаєте, проте після погашення, коли пільговий період оновлюється, ви платите 2 тис. грн як оплату частинами, ще 2 тис. грн ви переказуєте своїм батькам, а 2 тис. грн знімаєте готівкою.

Отже, у результаті ви заплатите 80 грн комісії під час оплати частинами, 70 грн комісії у разі переказу батькам та 80 грн комісії – під час зняття готівки. Тож загальна комісія за ці кілька операцій становитиме 230 грн. І це лише кілька операцій. Чим частіше та активніше ви користуєтеся рахунком, тим більше комісій банку платите. Свою комісію також сплачують представники бізнесу, які встановлюють банківські термінали для прийому платежів.

Однак у будь-якому разі це не означає, що варто скорочувати кількість операцій із безготівкою. Навпаки, що менше ви користуєтеся готівкою, то краще і для економіки, і для вашого бюджету. Проте важливо добре вивчити банківські продукти та з розумінням ними користуватися.

Наприклад, із кредитки не вигідно робити перекази власних коштів, на ній невигідно накопичувати кошти, з її допомогою не варто знімати готівку. Для цього є зарплатні, дебетові картки. Тоді розмір комісії на такі операції може бути на рівні нуля.

Найкраще за допомогою кредиток оплачувати покупки. Під час оплати банк не стягує з вас комісію за використання кредитних коштів. Банки одержують на прихованих комісіях великі суми. Однак більшу частину своїх доходів отримують від депозитних сертифікатів НБУ та облігацій внутрішньої держпозики. Фактично українські банки під високий відсоток кредитують українську державу. Це і забезпечує рекордний за багато років прибуток навіть за умов повномасштабної війни.

Ще одна вагома стаття доходів – еквайринг. Це доходи банків під час кожної транзакції. Наприклад, щоб магазину обслуговувати клієнтів та приймати платежі картками, щомісяця доведеться платити банку комісію. Розмір такої комісії може бути значно вищим, ніж у країнах ЄС.