Видео дня

Налог на депозиты в Украине стремительно вырастет: сколько придется платить из прибыли

В Украине планируют повысить военный сбор с 1,5% до 5%, что увеличит общую налоговую нагрузку на доходы от депозитов до 23%, существенно уменьшая их доходность. Это может привести к оттоку средств из депозитов и переориентации вкладчиков на другие инвестиции, в частности, в иностранную валюту.

Об этом пишет Минфин. Основным фактором, влияющим на депозитные доходы, стало повышение налоговой нагрузки на банковские вклады.

Налог на доходы с депозитов в Украине был введен в 2014 году, когда ставка НДФЛ для таких доходов установилась на уровне 15%, а затем повысилась до 18%. В то же время прибыль от инвестиций в облигации внутреннего государственного займа (ОВГЗ) не подлежит налогообложению.

Сейчас физические лица, держащие деньги на депозитах, уже платят 19,5% налогов с доходов от своих вкладов. В эту сумму входят 18% налога на доходы физических лиц (НДФЛ) и 1,5% военного сбора. Если законопроект, повышающий военный сбор до 5%, будет принят и подписан Президентом, общий налог возрастет до 23%. Это станет дополнительной нагрузкой на вкладчиков, уже испытывающих снижение доходности депозитов.

В случае повышения налогов фактическая доходность депозитов существенно уменьшится. К примеру, по текущим ставкам после уплаты налогов доходность трехмесячных депозитов составляет 10,5% годовых, но после повышения военного сбора она упадет до 10%. Для депозитов на шесть месяцев реальная доходность составит 9,8% годовых (9,3% после повышения налогов), а на 12 месяцев – 10,4% годовых (9,9%).

Влияние инфляции на доходность депозитов

Проблема в том, что эти ставки уже приблизились к прогнозируемому уровню инфляции, который Нацбанк ожидает на уровне 8,5% по итогам 2024 года. Это означает, что реальная доходность депозитов может оказаться даже ниже уровня роста цен, особенно с учетом того, что в августе инфляция уже достигла 7,5%.

В результате доходность от банковских вкладов может не покрыть даже официальный рост цен, не говоря уже о реальном подорожании товаров и услуг, которое по некоторым оценкам может составить 25-60% в зависимости от состава потребительской корзины.

Альтернативные инвестиции и валютные депозиты

Из-за снижения доходности депозитов многие украинцы могут переориентироваться на другие варианты инвестиций. Одним из популярных трендов этой осени стало вложение средств в приобретение энергетического оборудования, которое становится все более актуальным на фоне возможных новых отключений электроэнергии.

Кроме того, все больше людей могут начать вкладывать деньги в покупку долларов. С начала 2024 года официальный курс гривны по отношению к доллару вырос с 38 до 41,4 грн/доллар, что уже принесло инвесторам прибыль на уровне 9% за 9 месяцев. Если курс доллара продолжит расти, а правительство ожидает, что к концу 2025 года курс может достигнуть 45 грн/доллар, это принесет инвесторам дополнительные 8,7% прибыли. Вложение в наличную валюту позволяет также избежать комиссий банков за снятие денег.

Реакция банков на изменения

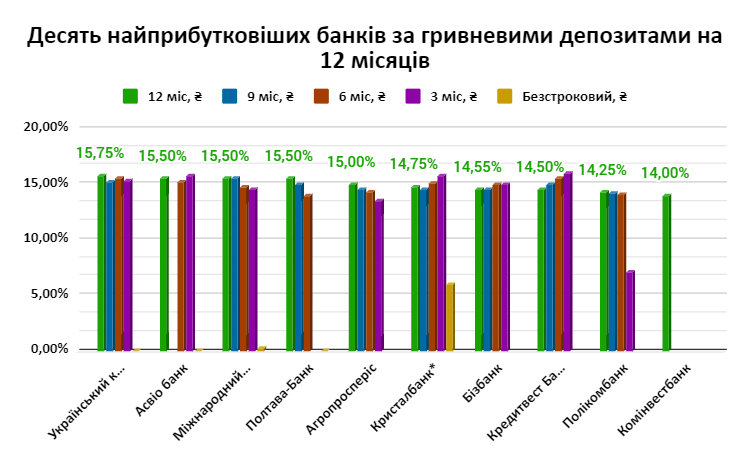

В настоящее время банковская система реагирует сдержанно на повышение налогов и другие макроэкономические факторы. Некоторые банки уже изменили свои предложения по депозитным ставкам. К примеру, банк "Коминвест" снизил доходность годовых вкладов в гривне до 14% годовых, а в долларах до 2,15%. В то же время, банк "Украинский капитал" повысил ставки на гривневые депозиты: до 15,75% годовых на годовой вклад, 15,5% на шестимесячный и 15,3% на трехмесячный.

Однако общий тренд говорит о том, что ставки на депозиты продолжают снижаться. В июле 2024 года Нацбанк зафиксировал отток гривневых вкладов физических лиц на 1,2%, в то время как валютные депозиты украинцев выросли на 1,4%. Это означает, что из-за снижения ставок и налогов вкладчики ищут альтернативные способы хранения средств, в частности в валюте.

Перспективы для депозитного рынка

Ухудшение условий размещения средств на депозитах может привести к дальнейшему оттоку денег из банковской системы. В июле 2024 г. общий депозитный портфель физических лиц сократился на 0,3%, а вложения на гривневых счетах уменьшились на 1,2%. За 8 месяцев 2024 г. депозиты в гривне выросли лишь на 3,8%, тогда как за аналогичный период прошлого года – на 17,7%.

Национальный банк Украины и коммерческие банки, вероятно, будут вынуждены искать новые способы стимулирования притока средств на депозиты, в частности, из-за повышения ставок или введения новых депозитных продуктов. Как именно финансовые учреждения отреагируют на новые законодательные инициативы и повышение налогов, станет ясно после принятия окончательных решений парламентом и НБУ.

Как сообщал OBOZ.UA ранее, Фонд гарантирования вкладов физлиц планирует продать активы ряда ликвидируемых банков. Начальная цена реализации всех лотов составляет 3 млрд. грн.

Только проверенная информация у нас в Telegram-канале OBOZ.UA и в Viber. Не ведитесь на фейки!