Взять квартиру в ипотеку или арендовать: как выгоднее жить в Днепре

Многие жители Днепра сталкиваются с жилищным вопросом. Покупка квартиры – вариант надежный, но дорогой; аренда дает возможность решить вопрос быстро, но жилье вам не принадлежит.

О том, какой из вариантов можно считать более выгодным – расскажет OBOZREVATEL.

Купить квартиру в Днепре: цены на рынке недвижимости

Оттолкнемся от средних цен на квартиры в Днепре. Для примера возьмем первичный и вторичный рынки. Чем дешевле квартира – тем меньше ее размер, хуже район и сам дом (начиная от года постройки и заканчивая условиями).

Вторичный рынок:

Покупка 1-комнатной квартиры в Днепре – от 230 тысяч гривен;

Покупка 2-комнатной квартиры в Днепре – от 305 тысяч гривен;

Покупка 3-комнатной квартиры в Днепре – от 420 тысяч гривен.

Первичный рынок (от 9 900 грн за кв. метр):

Покупка 1-комнатной квартиры в Днепре – от 350 000 гривен;

Покупка 2-комнатной квартиры в Днепре – от 490 000 гривен;

Покупка 3-комнатной квартиры в Днепре – от 530 000 гривен.

Конечно же, покупать жилье "на вторичке" намного выгоднее, чем в новостройках. Но не всегда постройка полностью соответствует нормам, ведь спустя годы дом теряет свой внешний вид и надежность.

Ипотека: об условиях в Днепре

Если желание приобрести квартиру не покидает, а финансы не позволяют совершить столь дорогостоящую покупку – на помощь приходит ипотека. Условия кредитования в Днепре достаточно непростые, а ставки – высокие.

Если вы берете жилье в ипотеку, банк выплачивает полную стоимость квартиры застройщику. Во избежание денежного риска он ставит свои требования:

– Возрастные ограничения: не меньше 21 года на момент взятия ипотеки и не больше 65 лет на момент ее погашения;

– Наличие украинского гражданства;

– Трудовой стаж на последнем месте работы не менее 12 месяцев;

– Хорошая кредитная история (проверить ее можно на сайте Украинского бюро кредитных историй);

– Постоянный доход (в среднем он должен быть вдвое больше, чем ежемесячные выплаты по ипотеке).

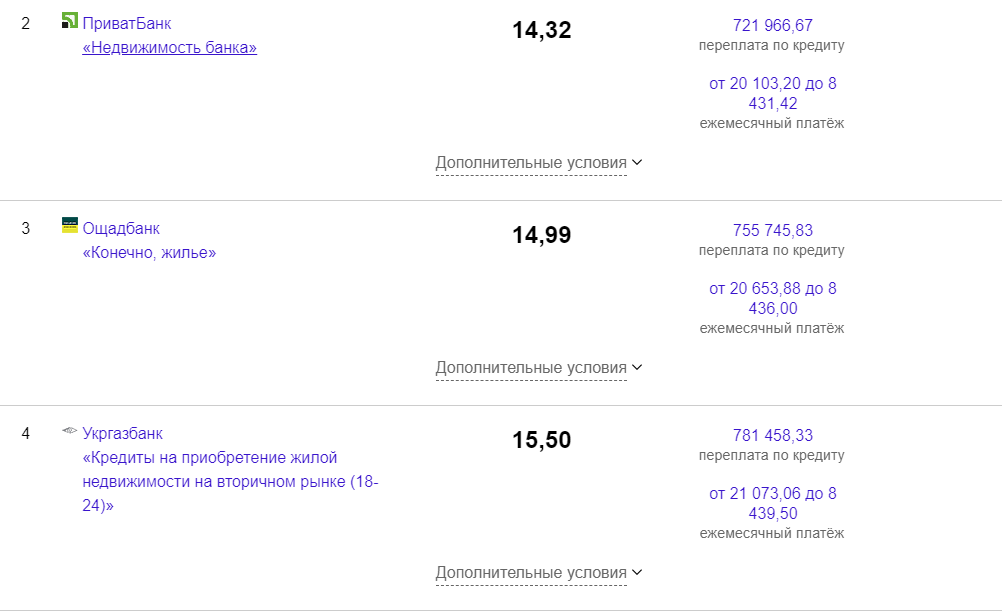

В Украине зафиксировано 76 финансовых учреждения, которые имеют банковскую лицензию. Но только 14 из них дают ипотечные кредиты на первичное жилье. Наиболее активные те, что имеют партнерские соглашения с застройщиками. Это позволяет получить меньшую ставку по кредиту и быть уверенным в надежности застройщика. Каждый банк обязан показать клиенту паспорт кредита, где подробно описано погашение ипотеки и дополнительные платежи. В документе есть несколько важных элементов:

Первый взнос. Он колеблется в пределах 25-30% (минимальный первый взнос в "ПриватБанке" – 25%, "Глобусе" – 30%, а вот в "Укргазбанке" – 20% для недвижимости вторичного рынка, 30% – для первичного рынка);

Процентная ставка. Минимальная – 14,32% годовых на жилье в новостройке (ПриватБанк), средняя – 19,07%. Стоит учесть, что в первые годы ставка может быть меньше, заметно увеличиваясь с каждым годом. Если, например, взять 500 тыс. грн на 10 лет, то за этот срок банку придется отдать вдвое больше.

Условия погашения. Существует две вариации – классика и аннуитет. В первом случае проценты начисляются на остаток тела кредита, и в начале срока погашения платежи будут больше, чем в конце. При аннуитете размеры платежа будут одинаковыми в течение всего срока погашения кредита;

Дополнительные платежи. Как правило, банки страхуют сам предмет ипотеки (ваше будущее жилье) и жизнь заемщика (особенно если ипотека оформляется на срок больше 10 лет). За все это тоже придется оплачивать полисы, причем ежегодно;

Если не можете определиться – посетите сайт финансового учреждения и воспользуйтесь ипотечным онлайн-калькулятором. Он поможет определить месячную сумму и переплату по кредиту или сделать подсчет по условиям партнерской программы. Эту информацию можно узнать и в оператора банка.

Итоги: ипотека в Украине – не лучший вариант покупки недвижимости. Кроме того, что вы переплачиваете в несколько раз, нужно оплатить все сборы. Также не стоит забывать о первом взносе, на который вам нужно накопить самостоятельно.

Читайте: Соглашайтесь или увольняйтесь: в родном городе Зеленского медикам выдвинули жесткое условие

Аренда квартир в Днепре: особенности и цены

Арендовать квартиру в Днепре намного проще, чем взять в ипотеку. В отличии от многих европейских стран, условия не затрудняют жизнь. К примеру, в Днепре никто не потребует у вас справку о доходах и платежеспособности, в то время как в Берлине это самый важный фактор.

Вторичный рынок:

Аренда 1-комнатной квартиры в Днепре – от 2200 тысяч гривен;

Аренда 2-комнатной квартиры в Днепре – от 3000 тысяч гривен;

Аренда 3-комнатной квартиры в Днепре – от 3700 тысяч гривен.

Первичный рынок:

Аренда 1-комнатной квартиры в Днепре – от 5 000 гривен;

Аренда 2-комнатной квартиры в Днепре – от 7 000 гривен;

Аренда 3-комнатной квартиры в Днепре – от 9 000 гривен.

Что нужно для того, чтобы арендовать квартиру в Днепре

Для того, чтобы квартира была арендована вами, достаточно предоставить копию документов арендодателю (Паспорт, ИНН) и подписать договор по стандартной формулировке. Особых проблем в данном вопросе не будет, разве что у арендодателя могу быть свои пожелания: отсутствие домашних животных, запрет на громкую музыку и так далее.

Итоги: главный минус аренды – жилье вам не принадлежит, и оплачивая его, вы не инвестируете в свою собственную недвижимость.

Читайте: Лечение днепрян за границей за государственные средства: какие документы нужны

Аренда или ипотека: что лучше

На этот вопрос каждый должен ответить себе сам. Если у вас в приоритете желание обзавестись собственным жильем – готовьтесь к огромным переплатам, ведь проценты просто зашкаливают. Если покупка квартиры не входит в ближайшие планы – вы легко арендуете жилье в Днепре, но сумма оплаты не будет вашим вложением в собственную недвижимость.

Ранее OBOZREVATEL рассказывал о том, как отразилось на днепрянах повышение минимальной зарплаты.