Как с 1 марта изменятся курс валют и инфляция в Украине: прогноз аналитиков

Будьте первыми в курсе главного – подпишитесь на Новини на OBOZ.UA в Google

После январского роста в Украине инфляции с 12% до 12,9% эксперты предполагают ее замедление в феврале до 13,6-13,8% в годовом измерении. О том, как будут меняться цены в феврале и что на это повлияет, читайте в материале OBOZ.UA.

Главные прогнозы: что нужно знать украинцам

"Темп роста цен на продовольственные товары в феврале должен стать меньше, как и на товары импорта (из-за укрепления гривни). В феврале, вероятно, мы увидим инфляцию на уровне 13,6%-13,8% в годовом измерении. Курс доллара, скорее всего, будет находиться у отметки 42 грн/$ в конце месяца", – поделился с OBOZ.UA своей экспертизой руководитель аналитического департамента Concorde Capital Александр Паращий.

На прошлой неделе в официальном комментарии к инфляции в 12,9% Нацбанк отметил, что "фактическая инфляция несколько превысила траекторию прогноза Национального банка". Но объяснил это отклонение ценовой динамики от прогноза, прежде всего, более существенным рост как административно регулируемых цен на товары и услуги, так и стоимости рыночных услуг из-за дальнейшего роста производственных затрат, в частности энергообеспечения и оплаты труда, а также налоговых и регуляторных изменений.

"В январе сыграл ежегодный пересмотр цен на отдельные услуги для конечных потребителей. В частности, официальные данные по инфляции отразили рост стоимости коммунальных услуг. К примеру: в категории уборки мусора повышение средних цен было на 0,6% в месячном и на 9,6% в годовом измерении", – привел для OBOZ.UA более конкретный пример директор аналитического департамента инвестиционной компании Eavex Capital Дмитрий Чурин.

Вспомнили аналитики и другие тарифы, влияющие на ценовой индекс еще в феврале. "Вероятно, в Нацбанке недооценили рост стоимости услуг, в первую очередь, существенный пересмотр тарифов мобильных операторов. Очевидно, этот фактор будет держать инфляцию услуг высокой и в феврале", – отметил Александр Паращий.

Говоря об энергетической составляющей, эксперты отдельно останавливаются на топливной составляющей. "Сильно непредсказуемой составляющей инфляции есть цены на автомобильное топливо. Пока котировки нефти на мировом рынке не дают оснований надеяться на более низкие цены на бензин в Украине, но в случае падения цен на нефть можно рассчитывать на соответствующее уменьшение ценников на топливо на АЗС", – считает Дмитрий Чурин.

Он добавил, что достаточно высокий уровень инфляции частично отражает устойчивость потребительского спроса. "В целом можно сказать, что украинцы активно тратили средства на продукты питания в период новогодних праздников, что держало цены на отдельные продукты на повышенном уровне", – пояснил Чурин.

Аналитики инвестфондов признают, что у Нацбанка достаточно ограничен инструментарий для укрощения инфляции. "Самыми действенными могут быть шаги, направленные на уменьшение девальвационных ожиданий по гривне. Отдельный вопрос – стоит ли Нацбанку в нынешних условиях ориентироваться в своей политике на среднесрочную цель по инфляции в 5%", – подчеркнул Александр Паращий.

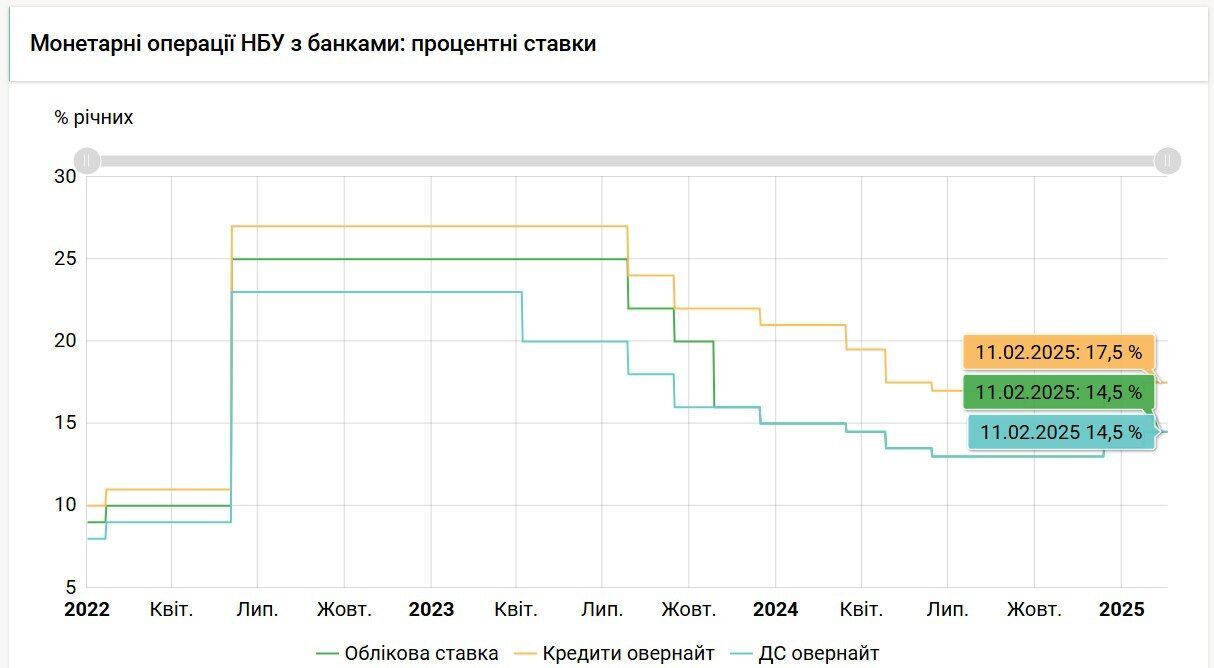

Дмитрий Чурин еще напомнил, что Нацбанк пытается выровнять ситуацию, поднимая размер своей учетной ставки: с 24 января 2025 года выросла с 13,5% до 14,5% годовых, а до того – с 13,0% до 13,5% с 13 декабря 2024-го.

"Для того чтобы привлекательные процентные ставки по депозитам в гривне стимулировали население экономить средства в банковской системе. Также есть надежда, что украинцы начнут потреблять больше отечественных продуктов и товаров для уменьшения зависимости от импорта", – Дмитрий Чурин.

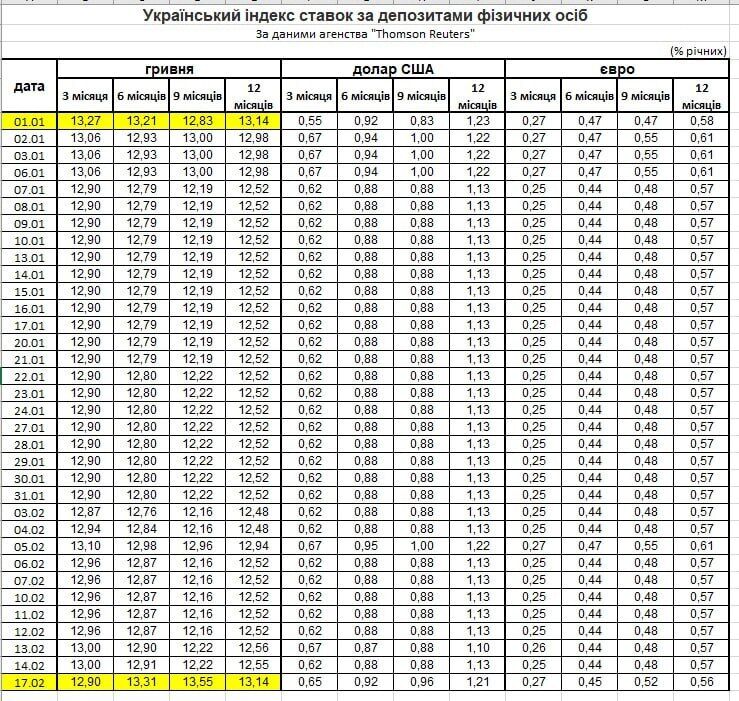

Хотя следует признать, что увеличение учетной ставки на 1,5% в декабре-январе пока не сильно поразило депозитный рынок, что доказывает динамика индекса ставок по депозитам физлиц, который ежедневно обновляется на сайте НБУ. С начала 2025 года доходность по краткосрочным вкладам не только не выросла, а даже немного уменьшилась, а по сбережениям на полгода видим незначительное повышение.

- депозиты на 3 месяца – снижение с 13,27% до 12,9% годовых (на 0,37% годовых);

- депозиты на 6 месяцев – рост с 13,21 до 13,31% годовых (на 0,1% годовых);

- депозиты на 12 месяцев – ставка не сдвинулась с уровня 13,14% годовых.

То есть, даже намека нет на пропорциональные или сопоставимые изменения в 1,5% по учетной ставке НБУ. К тому же указаны средние доходности — номинальные (не реальные для выплаты на руки), поскольку это до налогообложения, которое происходит по ставке 23%: 18% налога на доходы физлиц и 5% военного сбора. После исчисления налогообложения есть:

- 9,9% годовых - по вкладам на 3 месяца;

- 10,2% годовых - на 6 месяцев;

- 10,1% годовых – на 12 месяцев.

Таков уровень реальной доходности для человека, если банк не взимает стандартную комиссию в 1% суммы при выдаче наличных со счета. Что, разумеется, ниже текущей инфляции 12,9% и делает гривневые вложения невыгодными и объясняет почему люди предпочитают вкладываться в товары длительного потребления. Например, скупая электронику или энергетические товары для перепродажи в будущем. Или еще проще – вкладываются в инвалюту.

Кстати, именно сейчас сложились выгодные условия для подобных приобретений из-за укрепления гривни: с середины января официальный курс гривны/доллар спустился с 42,28 грн/$ до 41,57 грн/$. Позже аналитики ждут нового удорожания американской валюты.

"НБУ продолжает контролировать курсообразование на межбанковском валютном рынке посредством продажи валюты из резервов. К началу февраля золотовалютные резервы страны составляли 43 млрд долларов, что является достаточным объемом для поддержки гривны в период повышенного спроса на валюту. На горизонте нескольких месяцев курс доллара явно закрепится ближе к отметке 42,5 грн/$, но в период до конца этого месяца нельзя исключать колебания курса в диапазоне 40,5 – 42,0 грн/$", – спрогнозировал Дмитрий Чурин.

К тому же, официальная статистика Нацбанка указывает на то, что ничто не препятствует большинству вкладчиков конвертировать свои накопления. Поскольку большая доля вкладов населения – 65,2% – это денежные средства по требованию. А именно 775,8 млрд. грн. с 1,2 трлн. грн. являются деньгами, размещенными на карточных, текущих счетах людей на 1 декабря 2024 года, которые можно конвертировать в пределах действующих лимитов: до 200 тыс. грн. грн/мес. в безналичном режиме на депозит до 3 месяцев, снимать наличными до 100 тыс. грн в день для наличных приобретений.

На срочных депозитах на четкий срок люди вложили только 34,8% банковских сбережений или 413,6 млрд. грн. Причем в банках признают, что значительным спросом пользуются краткосрочные, 3-месячные депозиты, поскольку в непростое для страны время люди пытаются иметь возможность более-менее оперативного доступа к накоплениям.

В то же время украинцы все активнее упрекают власть за нереальность официальных показателей инфляции, которые не совпадают с реальным изменением розничных цен в магазинах и рынках. И специалисты пока не видят повода к изменениям в этом.

"Отличие официальной потребительской инфляции от индивидуальных ощущений всегда будет, ведь индивидуальная потребительская корзина редко совпадает со средней по стране. Вопросы к методологии Укрстата по потребительской корзине и ее своевременному обновлению будут всегда, но лучшей методологии по оценке инфляции, чем укрстатовская, у нас нет".

Людям остается только надеяться на реальное замедление по крайней мере номинальной инфляции и более-менее точные предсказания аналитики в начале весны. "Прогноз Нацбанка по инфляции на март – 14,3% г/г, и пока выглядит, что где-то таким он и будет", – подытожил Паращий.