Skyeton і фактор братів Міндічів: аналіз прихованих ризиків виробника українських дронів перед виходом на IPO

Будьте першими у курсі головного — підпишіться на Новини на OBOZ.UA у Google

Українська оборонна компанія Skyeton, виробник розвідувальних комплексів Raybird-3, що входить до групи "Карбон" Олександра Степури та Ігоря Гапановича, розширює присутність за межами країни і готується до IPO.

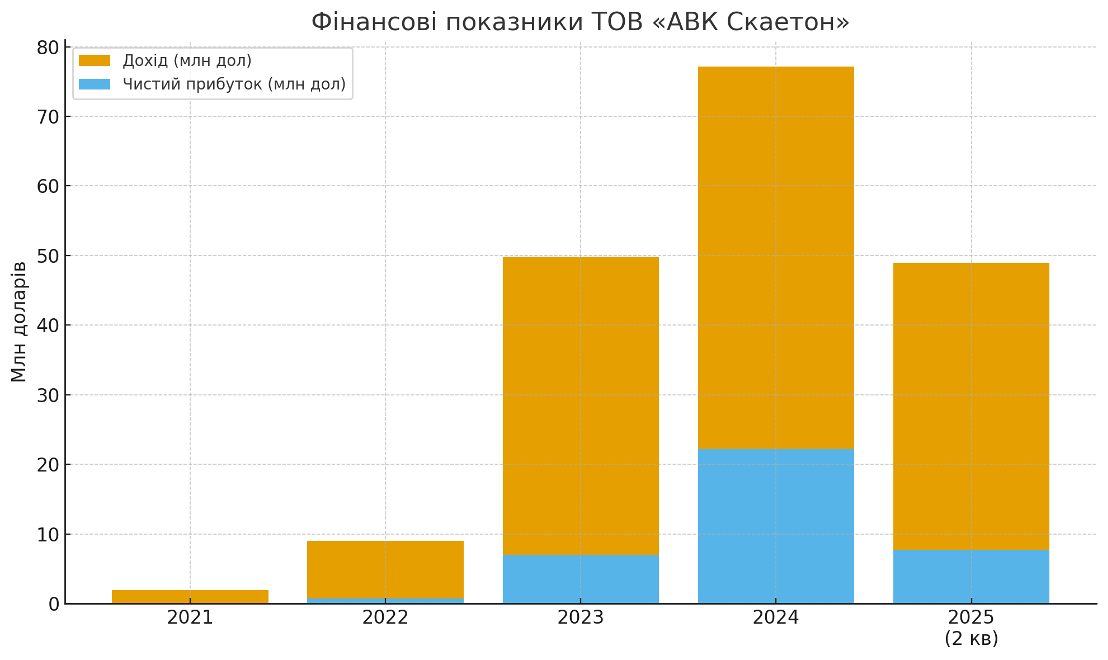

Skyeton можна назвати одним із символів технологічного прориву оборонної галузі. Розвідувальні комплекси Raybird-3 багато років використовуються силами оборони України. Після 2022 року виторг ТОВ "АВК "Скаетон" зріс кратно, що збігається в часі зі зростанням загальнодержавного попиту на дрони.

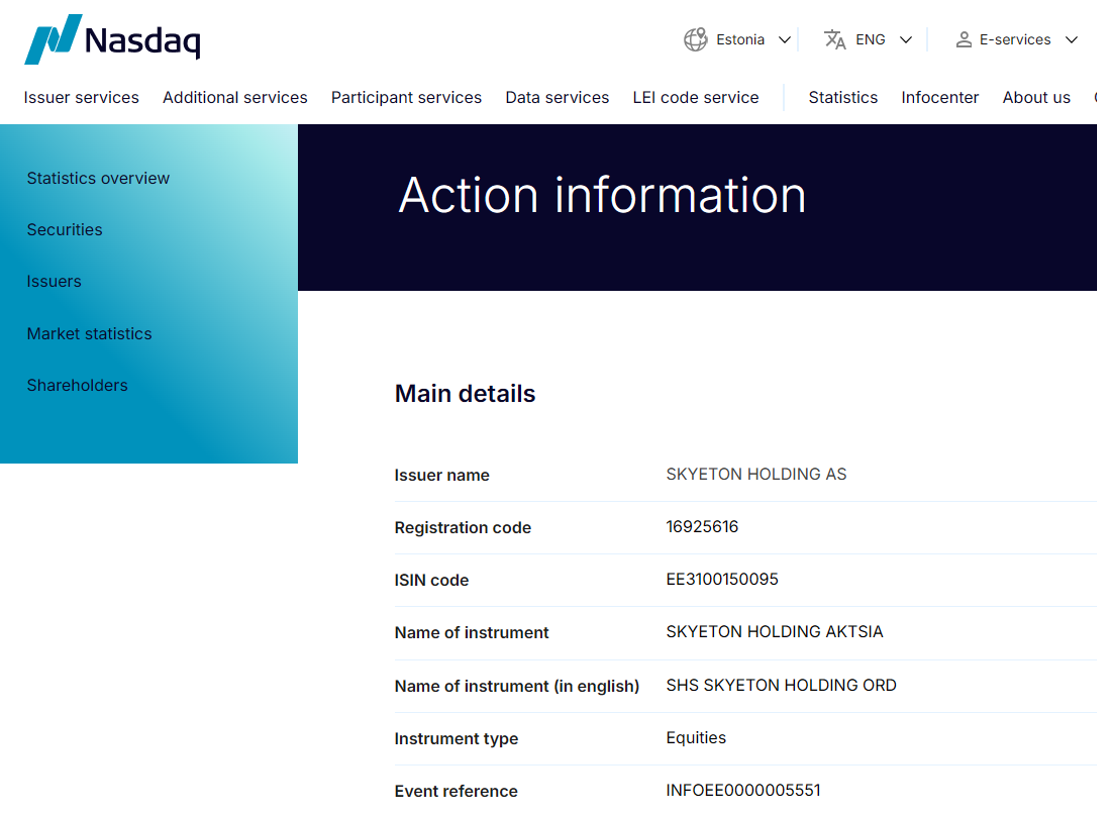

Лише за 2021–2024 роки дохід "АВК Скаетон" виріс у 40 разів: з менш ніж $2 млн до понад $77 млн. Skyeton розширив діяльність у восьми юрисдикціях, відкрив виробництво у Словаччині, а на початку 2024 року зробив ключовий крок до IPO – зареєстрував майже 33 млн акцій у депозитарії Nasdaq CSD.

На перший погляд, це історія українського техноуспіху. Але під час детального аналізу постає питання: чи готова компанія з такою історією бізнесу, структурою власності та низкою судових спорів до виходу на публічні ринки?

Стрімкий зріст і зростаюча непрозорість

Темпи росту Skyeton після 2022 року були великими навіть для оборонної галузі: з $1,96 млн у 2021 році до $77 млн у 2024-му. Але разом зі зростанням фінансових показників компанія дуже швидко перебудовувала свою корпоративну архітектуру – і саме ця трансформація створює найбільше запитань з погляду прозорості.

Після 2022 року структура Skyeton стала значно активніше розбудовуватися й містить вісім юрисдикцій, які виконують різні функції:

- Естонія — Skyeton Holding AS. холдингова юрособа, яка стала основним акціонером української компанії. Згідно з даними офіційного електронного реєстру, власниками компанії є Олександр Степура, Костянтин Шевченко, Роман Князенко;

- Німеччина — Skyeton Germany GmbH. Директор – Микита Степура

- Велика Британія — Skyeton Trade Ltd і Skyeton Prevail Solutions. Торговельні компанії, які позиціонуються під майбутні поставки в НАТО, згідно з витягом з реєстру Микита Степура з 1 серпня 2024 призначений директором цієї юр.особи.

- Словаччина — Tropozond s.r.o. Згідно з записами офіційного реєстру, власником компанії є Skyeton Holding As, а в борді супервайзерів – Лідія Степура.

- Швейцарія — Skyeton SA – компанія зареєстрована як Société anonyme, витяг з реєстру неможливий.

- США — Skyeton LLC – компанія зареєстрована в Делавері, де не надаються взагалі витяги про склад власності юросіб, у реєстрі на листопад 2025 є три компанії з назвою Skyeton: SKYETON INC., SKYETON, INC., SKYETON USA INC. Згідно з реєстраційним номером 10132648, компанія має назву SKYETON INC.

- Канада — Skyeton Inc – витяг про власників надається тільки за умови наявності акаунту, для реєстрації якого потрібна канадська податкова резиденція.

- Україна — операційний центр і головний виробник з найбільшим фінансовим . ТОВ "АВК "СКАЕТОН". (YouControl завантажує дані з порталу Міністерства юстиції України)

На естонському сайті Skyeton перелічені юрособи, що формують холдинг: ТОВ "АВК "СКАЕТОН", Tropozond s. r. o., SKYETON HQ LTD, Skyeton SA, Skyeton Inc.

У 2024–2025 роках українська юрособа змінила структуру власників: фізичних осіб видалили, 99,96% отримав естонський холдинг (скриншот з агрегатора YouControl, який завантажує дані з порталу Міністерства юстиції України). Офіційно це логічний крок перед IPO. Але експерти з корпоративного управління відзначають, що такі зміни можуть створювати ризики:

- відхід від персональної відповідальності власників,

- ускладнення контролю за фактичними бенефіціарами,

- можливість для внутрішнього перерозподілу фінансових потоків.

Для публічної компанії така зміна без детальних пояснень може стати слабким місцем у pre-IPO due diligence.

На папері це виглядає як ознака глобального масштабування. Але попри те, що розширення може бути частиною стратегії виходу на ринки НАТО, сама конфігурація і швидкість зміни структури дозволяють розглядати її як потенційний інструмент для зниження регуляторного навантаження, особливо з огляду на швидку передачу контролю естонському холдингу, появу нових виробничих та торговельних структур у ЄС та Північній Америці та створення можливості для перенесення частини ключових процесів за межі контролю українських органів.

Міжнародна структура: глобальність чи спосіб уникнути контролю?

Чому це важливо саме зараз?

На pre-IPO етапі компанії повинні демонструвати:

- прозорість власності,

- зрозумілу логіку корпоративної структури,

- стабільність фінансової звітності.

У випадку Skyeton швидкість, з якою компанія суттєво змінювала та розбудовувала свою структуру у 2022–2025 роках, може виглядати як спроба:

- підготувати бізнес до інвестування

- або перевести ключові активи за кордон

- або створити "фінансові шлюзи" між юрисдикціями

- або захистити власників від потенційних юридичних ризиків в Україні.

Інвестори точно поставлять питання: чому компанія з такими темпами росту одночасно так швидко ускладнює свою структуру і юридично переносить контроль за кордон? Хоча контроль над українською компанією формально спростився – майже 100% перейшли до естонського (скриншот з агрегатора YouControl, який завантажує дані з порталу Міністерства юстиції України) – операційна структура Skyeton у 2022–2025 роках, навпаки, суттєво ускладнилася через розбудову мережі юросіб у 8 країнах.

У підсумку міжнародна структура Skyeton не є проблемою сама по собі — але вона створює середовище, яке потенційно полегшує перерозподіл прибутку між юрисдикціями, знижує ефективність державного контролю, дозволяє виносити окремі процеси за межі українського регулювання та ускладнює зовнішню оцінку фінансових потоків.

Коли R&D, виробництво, продажі та права на інтелектуальну власність розподілені між 8 країнами, а основні доходи надходять від оборонних контрактів, виникає не питання законності, а питання довіри: така "complex cross-border architecture" створює більше можливостей для непрозорих операцій, ніж гарантій того, що вони не відбуваються.

Де з’являється клан Міндічів — і чому він підсилює загальну картину ризиків

Збіг чи ні, але показовим є те, що обидва брати Міндічі фігурують не лише в корупційних провадженнях енергетичного сектору, а й у підозрах, пов’язаних з оборонними проєктами. Тімур Міндіч, крім основної справи, згадується щодо Fire Point — компанії, яку НАБУ та медіа перевіряють на можливе завищення цін та непрозорі зв’язки через номінальних власників, пов’язаних із його оточенням.

"Rumors are going around pretty actively that (Fire Point's) drones are linked with Mindich, and I have every conviction that this version of events corresponds to reality," the government source, who is familiar with the investigation's materials, told the Kyiv Independent. NABU did not respond to any questions regarding Mindich."

"НАБУ і САП повідомили про підозру організатору схеми мільйонних розкрадань на закупівлях АТ "Харківобленерго" енергетичного обладнання. Про це повідомляє пресслужба НАБУ. За даними джерела УП в правоохоронних органах, йдеться про родича співвласника "Кварталу 95" Тимура Міндіча", – йдеться у статті Економічної правди.

У результаті формується картина не поодиноких інцидентів, а системної участі братів Міндічів у корупційних ризиках одразу у двох чутливих сферах — енергетиці та оборонці. І хоча Skyeton, наявними даними, не має прямої причетності до цих історій, саме близькість до такого бізнес-оточення створює для компанії небажаний репутаційний фон.

Важливо розуміти, що Skyeton формально не є частиною бізнесів Міндічів. Втім, упродовж багатьох років компанія рухалася у близькому бізнес-середовищі до структур, пов’язаних із брендом "Карбон", де перетиналися інтереси як Степури, так і Міндіча.

Ключові факти:

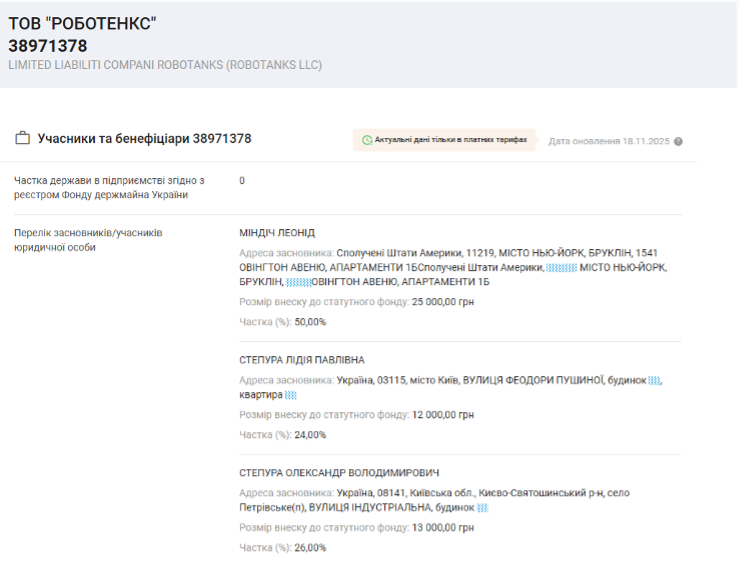

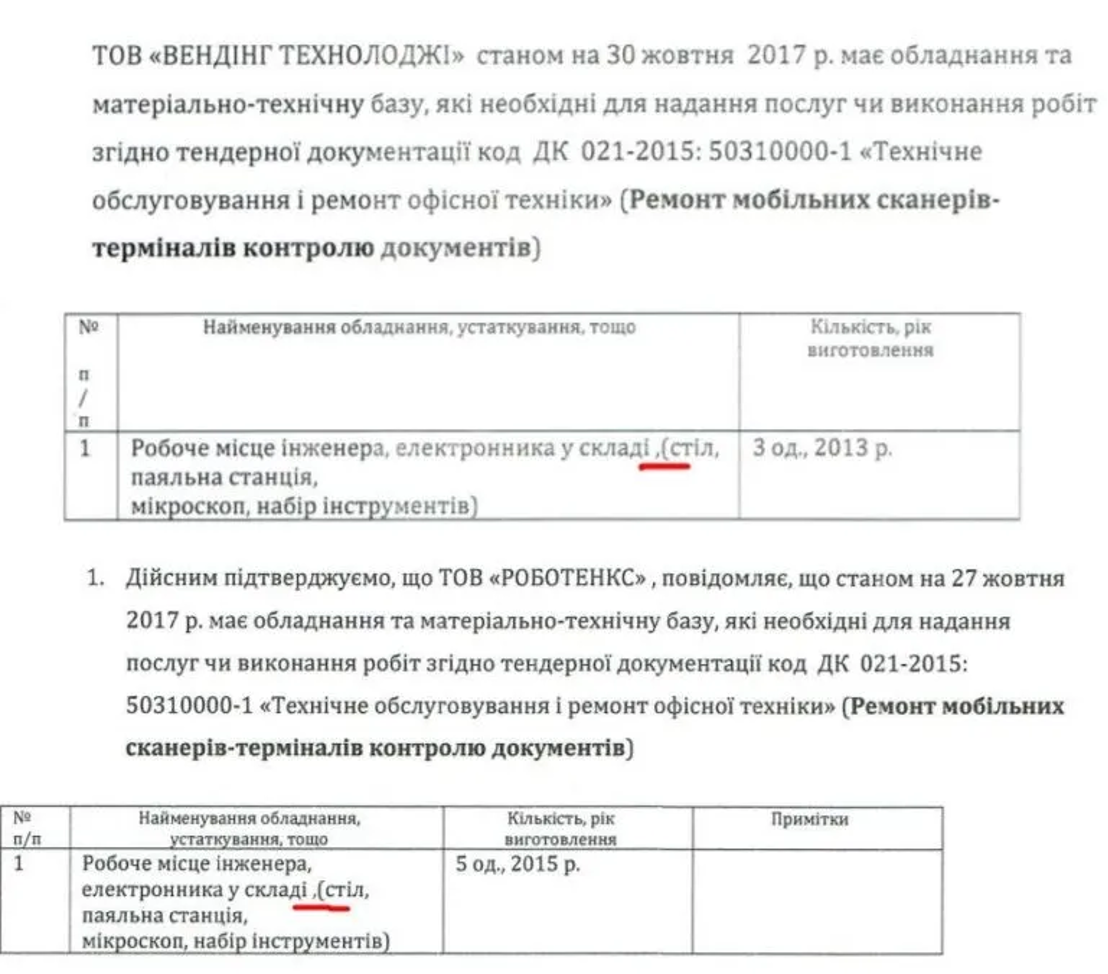

- за інформацією на офіційному сайті, компанія "Роботенкс", співвласниками якої є Олександр Степура та Леонід Міндіч, входить до групи "Роботенкс" , витяг з YouControl підтверджує ці дані;

- у 2017 році Степура та Міндіч разом представляли "Карбон" на галузевій конференції Petroleum Ukraine;

- у 2017–2018 роках "Роботенкс" і Skyeton одночасно брали участь у проєктах Кіровоградської льотної академії, подаючись на одні й ті самі тендери.

- у 2024–2025 роках "Роботенкс" лишається структурно пов’язаною ланкою у бізнес-екосистемі групи, яку формує Степура.

Тендерні махінації "Роботенкс"

1. Імітація конкуренції та картельні ознаки

2017 рік – "Роботенкс" і "Вендінг Технолоджі"

- Обидві компанії брали участь у тендері "Львівської залізниці" на 1,06 млн.

- Документи обох учасників мали ідентичні назви, довідки, дані про персонал навіть однакові.

- Використання спільної IP-адреси, одного номера телефону та спільної пошти підтверджує ознаки.

2020 рік – рішення АМКУ

- Антимонопольний комітет визнав дії змовою на торгах.

- "Роботенкс" і "Вендінг Технолоджі" отримали штраф у 136 тис. грн

- Їм заборонили брати участь у відкритих торгах на 3 года.

2. Системна відсутність конкурентів у держзакупівлях

З 2015 по 2025 рік "Роботенкс" виграв 6 тендерів на 114 млн грн, де не було жодного конкурента.

3. Неналежне виконання послуг

2018 рік

- "Укрзалізниця" подає позов на 17,2 тис. грн через порушення зобов’язань.

- "Роботенкс" платить штраф – справу закривають.

2021 рік

- За тендером на 1 млн грн одна з філій залізниці вимагає штраф 241,9 тис. грн.

- Суд відмовляє у задоволенні. Після апеляційної скарги рішення про відмову було скасовано і позов однієї з філій залізниці задоволений частково.

4. Завищення цін

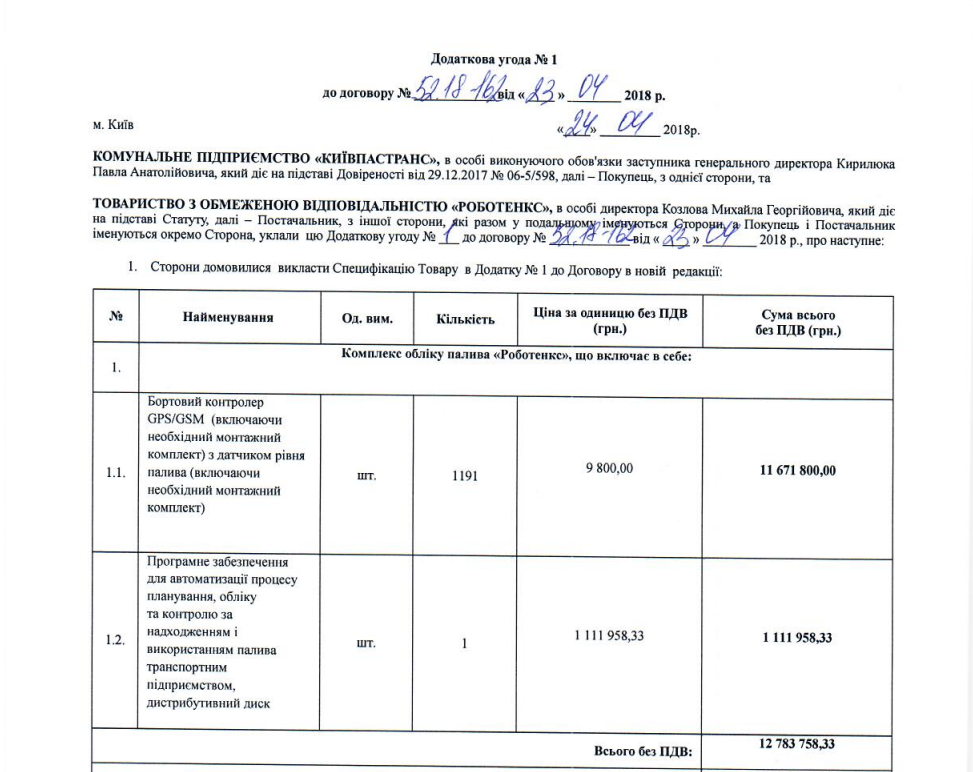

Київпастранс, 2018 рік

- "Роботенкс" виграє тендер на 15,3 млн грн.

- Датчики продаються по 11 760 грн, тоді як у гурті коштують 3 097 грн.

- Інша компанія закупила аналогічні – за 2 952.

{kind=link}

{kind=link}

5. Закупівля за завищеною ціною

Контракт Нацгвардії на 64,4 млн грн

- Резервуари РГС-50 купуються по 895,2 тис. грн за одиницю.

- Альтернативний постачальник пропонував 547 тис. грн → різниця 25 млн грн.

- Технічні характеристики змінено до початку закупівлі.

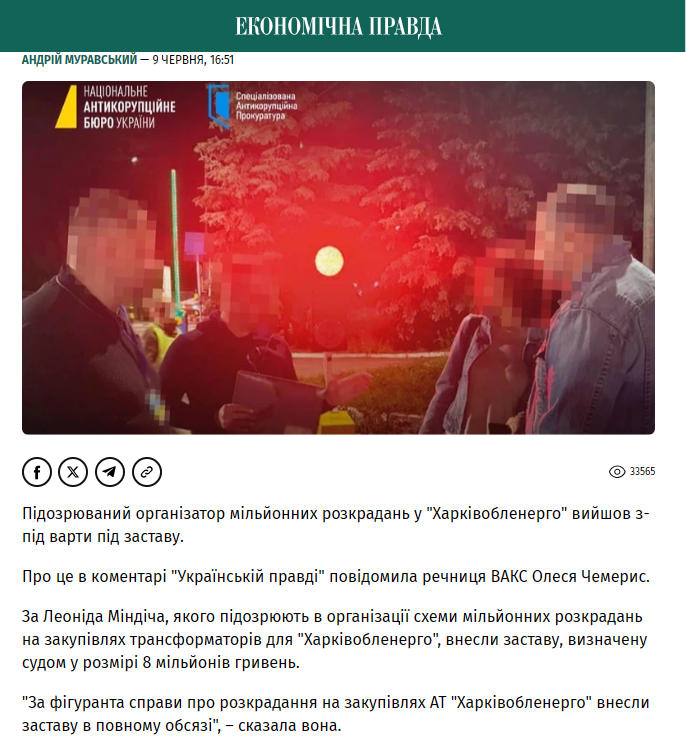

Особисте звинувачення партнера Олександра Степури Леоніда Міндіча

"Леонід Міндіч, якого підозрюють в організації корупційної схеми в "Харківобленерго", вийшов із СІЗО після внесення застави у 8 млн грн, повідомляв журналіст Олег Новіков. НАБУ і САП вважають його організатором схеми із заволодіння понад 12,5 млн грн та замаху на заволодіння ще 120 млн грн коштів АТ "Харківобленерго" під час закупівлі трансформаторного обладнання та електровимірювальних приладів", – повідомляє Interfax.

Очевидно, що це не означає автоматичної причетності Skyeton. Але у міжнародному комплаєнсі існує поняття contagion risk – ризик репутаційного переносу. Коли у бізнес-орбіті компанії, що готується до IPO, присутні фігури з активними кримінальними провадженнями, це:

- ускладнює due diligence

- підвищує ризиковий бал за міжнародними стандартами

- робить інвесторів обережнішими

- затягує проходження процедури лістингу

У цьому сенсі фігурування Міндіча у кримінальній справі не є проблемою Skyeton як компанії, але створює додатковий репутаційний фон, який інвестори точно враховуватимуть.

Тому питання полягає не у відповідальності Степури, а в тому, як компанія продемонструє прозорість та відмежування від будь-яких ризикових бізнес-зв’язків у процесі підготовки до IPO.

Ще одне питання, яке неможливо не поставити, враховуючи предмет нашого дослідження: чи пов’язане стрімке зростання Skyeton з бізнес-оточенням "Карбону"?

Незважаючи на факт, що фінансовий зліт Skyeton відбувається в межах бізнес-екосистеми групи "Карбон", де інші активи, пов’язані зі Степурою та Міндічем, уже фігурували у корупційних та тендерних скандалах, прямих доказів того, що ці практики мали стосунок до зростання Skyeton, зараз немає. Водночас сама кореляція між швидким розвитком компанії та історією її бізнес-оточення може стати окремим предметом аналізу.

Юридичні конфлікти: системність, а не випадковість

Юридична історія Skyeton виглядає не як низка окремих інцидентів, а як послідовність конфліктів із державними структурами. Для компанії, що заявляє про амбіції виходу на міжнародні ринки капіталу, це один із найбільш чутливих аспектів. У сфері оборонних закупівель судові спори не є рідкістю. Однак у випадку Skyeton вони занадто регулярні, охоплюють різні органи державної влади та стосуються як строків поставок і якості продукції, так і значних фінансових претензій. Це радше вказує на системність проблем, ніж на поодинокі непорозуміння.

Конфлікти з ДСНС: зриви строків і оскаржені штрафи

Публічні юридичні конфлікти Skyeton із державними структурами фіксуються щонайменше з 2021 року, а перші суперечки з оборонними замовниками — з 2023-го.

ДСНС у позові 2023 року вказувала на:

- порушення строків виконання контракту,

- невиконання зобов’язань у погоджені договором терміни,

- необхідність нарахування штрафних санкцій.

Суд першої інстанції зменшив штраф із 7,2 млн грн до 870 тис грн, апеляція збільшила його до половини первинної суми, а касація Skyeton скасувала це рішення. Подальші матеріали стали недоступними в реєстрі.

Для інвестора це сигнал: проблема з дисципліною виконання контрактів була задокументована вже на початку стрімкого зростання компанії. Позови з Міноборони: сума претензій — понад 33 млн грн.

У 2023 році Міністерство оборони подало позов на 33,2 млн грн — штрафи, пеня та відсотки за невиконання зобов’язань за контрактом.

Skyeton відповів зустрічним позовом на 15,6 млн грн, вимагаючи оплату наданих послуг, і просив зменшити штрафи на 90%. Суд ці вимоги задовольнив.

Юридично результат цієї справи був вигідним для Skyeton. Але з погляду комплаєнсу ключовим є факт: один із найважливіших оборонних замовників країни висунув фінансові претензії на десятки мільйонів гривень.

Претензії військових частин: питання до якості продукції

Ще один епізод — позов Вінницької спеціалізованої прокуратури у сфері оборони Південного регіону в інтересах МВС та військової частини.

У позові йшлося про:

- стягнення 7,2 млн грн штрафів,

- претензії до якості наданої продукції.

Суддя взяв самовідвід, а подальші рішення — недоступні в реєстрі. Це означає, що:

- фінального рішення публічно не існує,

- справа, ймовірно, триває або закрита непублічно,

- ризики у цій площині залишаються відкритими.

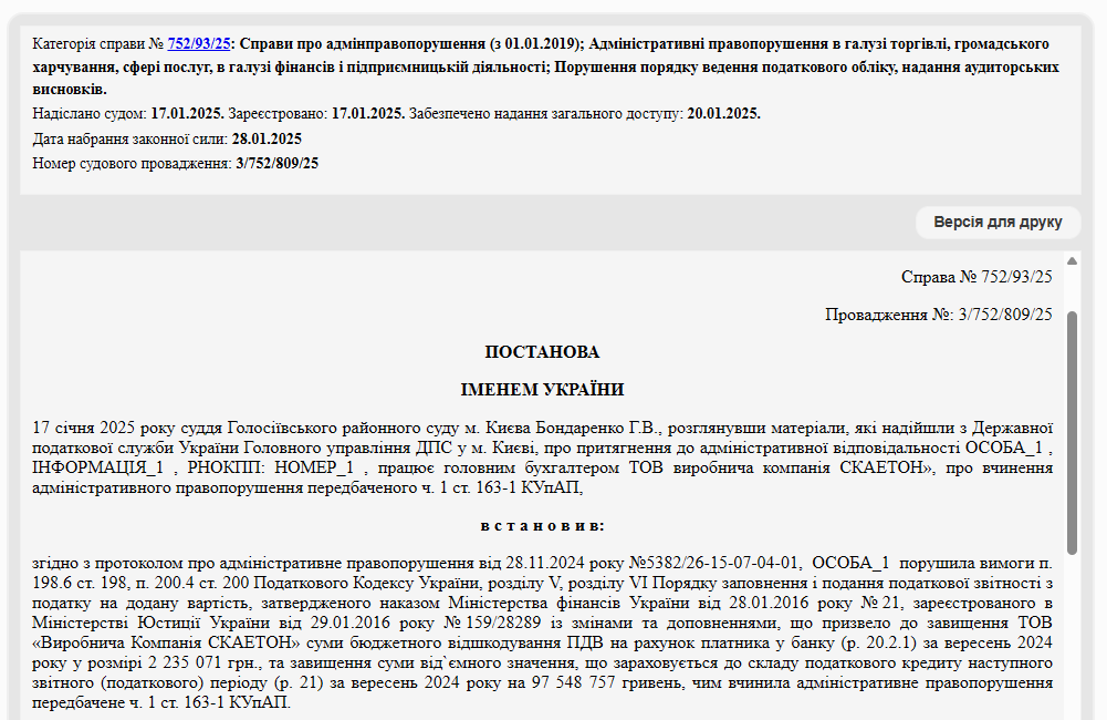

Податковий фронт: 97 млн грн податкового кредиту

У 2025 році Державна податкова служба подала позов проти головного бухгалтера Skyeton, звинувачуючи компанію у:

- завищенні податкового кредиту на 97 млн грн,

- спробі отримати бюджетне відшкодування ПДВ на понад 2 млн грн.

Справу закрили через "відсутність складу правопорушення". Формально — це успіх для Skyeton. Однак із погляду інвестора такі суми податкових претензій самі по собі створюють додаткові питання до внутрішнього контролю та процедур звітності.

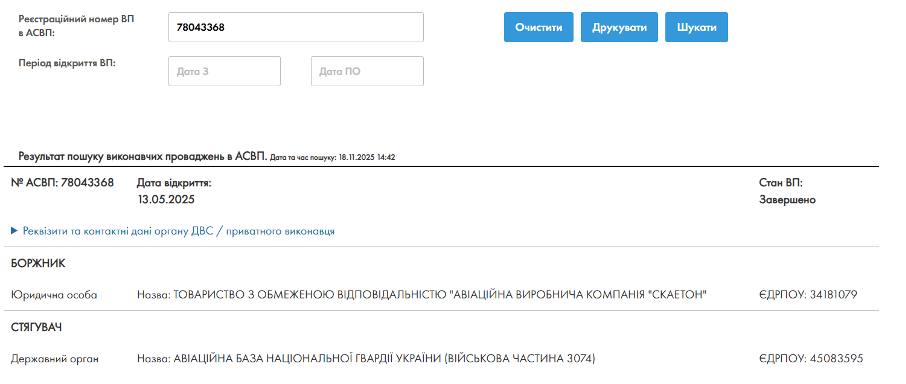

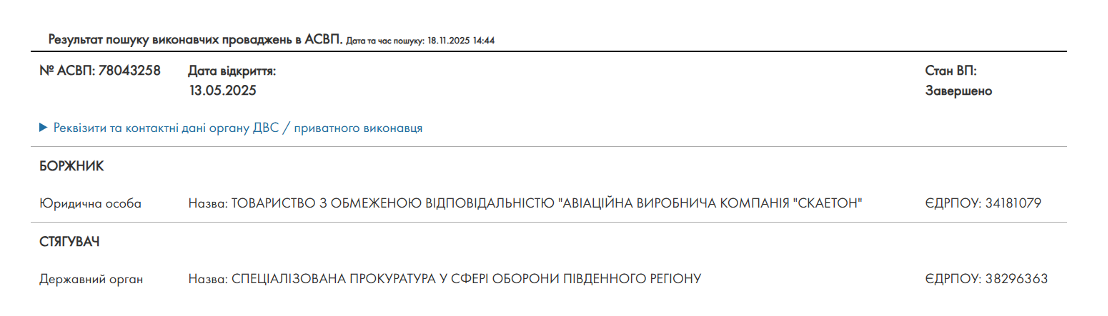

Виконавчі провадження: фінальні сигнали системної проблематики

У 2025 році з’явилися два виконавчі провадження — від військової частини 3074 (номер ВП: 78043368) та Спеціалізованої прокуратури у сфері (номер ВП: 78043258).

Виконавче провадження означає, що суд уже ухвалив рішення, але компанія не виконала його добровільно. Для IPO така історія — серйозний червоний прапорець. Висновок: для Skyeton юридичні ризики не фон, а частина бізнес-моделі.

На відміну від поодиноких спорів, які є у більшості бізнесів, юридичний блок Skyeton:

- тягнеться роками;

- охоплює багато різних органів — ДСНС, МОУ, МВС, ДПС, прокуратуру та виконавчу службу,

- стосується строків поставок, якості продукції, податкових претензій, штрафів і обтяжень,

- містить фінансові претензії від сотень тисяч до десятків мільйонів гривень.

Саме тому ключове питання для інвесторів звучить так: це побічний ефект швидкого зростання чи симптоми глибших управлінських проблем усередині компанії?

Для міжнародного IPO цього питання неможливо оминути — на нього доведеться дати чітку, підтверджену аудиторами відповідь. Контекст для IPO: як зв’язки з фігурантами корупційних справ впливають на оцінку Skyeton.

Для міжнародних інвесторів і біржових регуляторів під час підготовки до IPO важлива не лише юридична чистота самої компанії, а й ризиковий профіль її бізнес-оточення. Наявність у ділових зв’язках осіб, які фігурують у масштабних корупційних розслідуваннях, автоматично змінює підхід до оцінки прозорості корпоративного управління.

По-перше, у таких випадках активується механізм risk adjacency — аналіз близькості компанії до осіб з підвищеним репутаційним ризиком. Це означає значно глибший та ретельніший background screening, який охоплює всі бізнес-транзакції, корпоративні зв’язки та історію ухвалення рішень.

По-друге, інвестори оцінюють, чи можуть такі зв’язки вплинути на:

- реальну незалежність корпоративної структури,

- прозорість власності та потоків капіталу,

- ризик конфліктів інтересів у державних контрактах,

- здатність компанії отримувати експортні дозволи та працювати з іноземними регуляторами.

По-третє, навіть непряме "сусідство" з особами з високим корупційним ризиком знижує reputational score компанії — той внутрішній рейтинг довіри, який фонди використовують для рішення, чи взагалі продовжувати аналіз активу.

І нарешті, у сфері оборонних технологій часто діє де-факто принцип zero-tolerance adjacency: якщо потенційний публічний емітент перебуває в близькому бізнес-середовищі до людей із серйозними корупційними ризиками, це розглядають як структурну вразливість, яка може стати критичною для результату IPO.

Таким чином, у випадку Skyeton ключовим є не питання юридичної відповідальності, а те, яку модель корпоративної поведінки інвестори можуть прогнозувати, враховуючи бізнес-оточення компанії. І саме ця прогностична оцінка ризику здатна вплинути на IPO істотно сильніше, ніж окремі фінансові чи операційні показники.

Висновок: Skyeton стоїть перед найбільшим викликом у своїй історії

Skyeton — технологічно сильна компанія, що відіграє важливу роль у війні. Її продукція справді критично потрібна Україні. Проте вихід на публічні ринки вимагає рівня прозорості, який значно перевищує той, що достатній для оборонного ринку воєнного часу.

Сьогодні картина така:

- юридичні ризики — високі та накопичувальні;

- структура власності — різко змінена й недостатньо пояснена;

- зв’язки з бізнес-оточенням Міндічів — репутаційно вразливі;

- міжнародна структура — занадто складна для швидкої верифікації.

Skyeton опинився в унікальній позиції: компанія стала одним із символів українського дронобудування, але її шлях до IPO ускладнюють системні юридичні конфлікти, непрозора та стрімко ускладнена міжнародна структура, а також близькість до фігурантів антикорупційних проваджень. Це не ставить під сумнів значення Raybird для фронту — але формує серйозні питання до корпоративного управління, комплаєнсу та реального фінансового стану групи. Для інвесторів це означає одне: перш ніж оцінювати потенціал Skyeton, доведеться оцінити ризики — і довіра стане головним ресурсом, якого компанії бракує значно більше, ніж грошей чи технологій. Саме довіра стане тим фільтром, через який Skyeton доведеться пройти, якщо компанія справді планує виходити на публічні ринки.