Блог | Чому FOZZY GROUP обігнав усіх фуд-ритейлерів та чи є у АТБ шанси змістити лідера. Дослідження

Будьте першими у курсі головного — підпишіться на Новини на OBOZ.UA у Google

Ще задовго до того, як стався 2020 рік, мережі METRO та Ашан, а також сервіс Zakaz, вирішили кинути собі виклик та розвинути культуру купівлі продукції онлайн. Це було складно реалізувати в Україні, оскільки ми довго були суто покупцями офлайну. Нам треба було роздивитись, понюхати продукт, оцінити його. Покупки онлайн складали 1-3% від усіх продажів, ні ринку, ні попиту не було. Та все змінив 2020 рік, коли сталася пандемія.

Люди перестали ходити до магазинів і перейшли на онлайн-покупки. Попит на купівлю в продуктових магазинах онлайн зріс в 12 разів, і мережі, що розвивали цей напрямок, переживали справжній успіх. Хоча він і не перекрив їм збитки, які принесла за собою пандемія.

У цьому дослідженні я вирішив розглянути під диджитал-мікроскопом, як себе почуває напрямок фуд-ритейлу останні півтора роки.

Лідери українського фудритейлу

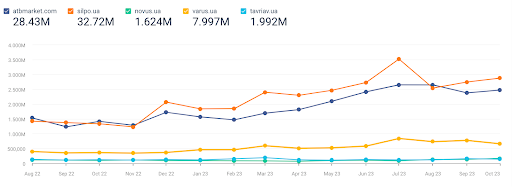

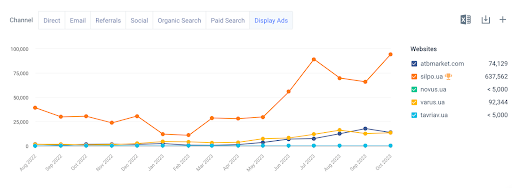

Аби вияснити, в яких же відомих мережах українці найбільше купують продукти онлайн, я відібрав таких гігантів ринку: АТБ, Сільпо, Novus, Varus та Таврія В. Динаміка попиту, починаючи з серпня 2021, спостерігалась така:

Якщо дивитися детальніше по місяцям, то кількість відвідувань сайтів була наступною:

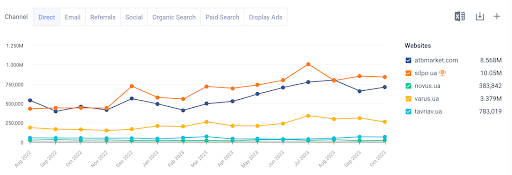

Здавалося б, АТБ був беззаперечним лідером. Однак аналітика показує, що на найвищій сходинці пʼядесталу тримається Сільпо. На третьому місці закріпився VARUS, хоча, здавалося б, там мав бути NOVUS. Але він поступається навіть мережі Таврія В. Як бачимо по цифрам, до листопада 2022 АТБ мав більший обʼєм графіку і конкурував із Сільпо, однак майже весь 2023 лідерство утримував останній. Що стосується прямих переходів на сайт, ситуацій наступна:

Бренд відіграє важливу роль, тому очевидно, що АТБ і Сільпо з найбільшими мережами магазинів по Україні лідирують. І хоча в сільпо магазинів офлайн менше, це не заважає йому бути лідером за прямим трафіком. Впізнаваність Varus поступово зростає, хоча і складає 25% від результатів АТБ в онлайні.

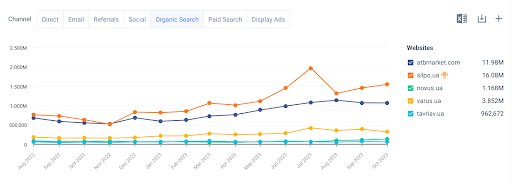

Безумовним лідером за органічним трафіком є Сільпо - з суттєвим відривом:

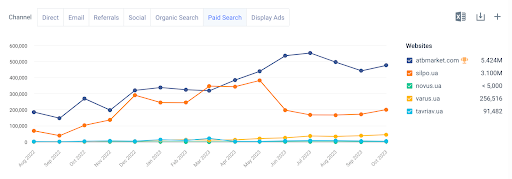

Це свідчить про краще пропрацьований під пошукову систему сайт. В органіці Varus має найменше відставання від 2 місця, але роздив все одно суттєвий - більше ніж в 2,5 рази.Графік рекламного трафіку надзвичайно цікавий. Лідирує тут АТБ, і починаючи з червня цього року - з суттєвим відривом від Сільпо.

Тим не менш, догнати конкурента за загальними переглядами це йому стати не допомогло.

Інші мережі неактивно використовують рекламу, тому суттєво відстають від лідерів.

Медійна активність. Як Сільпо всіх перегнав:

Цікавий інструмент, котрий зробив різницю в результатах конкуренції АТБ і Сільпо.Поки інші мережі взяли паузу, команда Сільпо скористалась вікном можливостей і використала медійну рекламу на свою користь, тим самим наростивши впізнаваність до бренду. Звісно, показники переходів на сайт не будуть відображати цінність, але дуже чітко видно кореляцію реклами та зростання розриву між конкурентами.

Безперечний лідер в онлайні - Fozzy Group

Ця велика компанія консолідує різного роду фуд-ритейл-проекти, від Траша до Сільпо.

Зібрав дані по найбільшим проєктам групи, аби зрозуміти реальний розив між АТБ та іншими гравцями.

Цифри наступні: Сільпо - 32.72 млн (72% аудиторії переходили на розділ Магазин),

Fozzy Shop- 7,66 млн, Maudau - 16.5 млн, Фора - 4.11 млн.

Всього: 60+ млн відвідувачів онлайн-ресурсів групи за 15 останніх місяців.Для порівняння,якщо сумувати відвідувачів АТБ, VARUS, METRO, Ашан, Novus (+Novus.online), вийде цифра 59 509 млн.

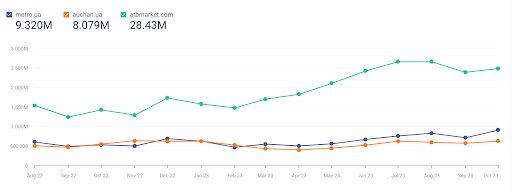

Окремо вирішив глянути, чи впали продажі у міжнародних компаній, що не вийшли з ринку росії - METRO та Ашан. Для більш наглядного порівняння я додав АТБ.

Динаміка зростання METRO і Ашан суттєво програє українському фудритейлу. У АТБ кількість відвідувань виросла на 40%, а в двох міжнародних рітейлерів цей показник не перевищив 20%. Це говорить про те, що для українців важливо та неприйнятно, що компанії продовжують вести бізнес в росії. З іншого боку, дані мережі суттєво зменшили інвестування в маркетинг та просування в Україні. Це теж вплинуло на показники.

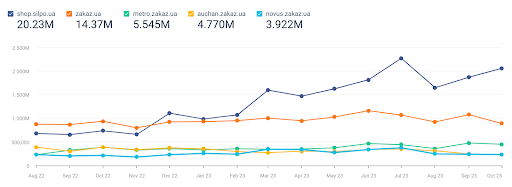

Ну і окремо хочу розглянути сервіс, що працює суто в онлайні, продає та доставляє продукцію супермаркетів - zakaz.ua. Для порівняння я взяв домен shop.silpo та порівняв з zakaz.ua + субдоменами, на котрих розміщені рітейлери).

Сільпо відсутній усіма магазинами на маркетплейсі ZAKAZ та розвиває власну службу доставки. АТБ теж не використовує дану платформу, Новус перебуває на етапі розвитку онлайну і створив власний інтернет-магазин, але наразі ще користується сервісом ZAKAZ, але основними замовниками є саме METRO та Ашан. А також менші мережі, котрим складно побудувати власний інтернет-магазин повного циклу. Тому ZAKAZ має свою аудиторію, але, незважаючи на зростання попиту, лідери фудрітейлу України будують свою інфраструктуру та не хочуть потрапити в залежність від зовнішнього партнера.

Чим більше часу втратиш, тим дорожче заплатиш, аби догнати конкурента

Дослідження показує цікаву закономірність. Якщо ти кращий офлайні, та пропустив момент для розвитку онлайн-продажів, доганяти лідера стає складно та дорого. А іноді й зовсім неможливо.

Fozzy Group однозначно вирішили захопити онлайн в сегменті фуд-рітейлу. Їхнє лідерство базується на успіху різних брендів, сегментів та концепцій.

АТБ включився в боротьбу, але тепер потребує суттєво більше часу для укріплення фундаменту для зростання. Підкорювати онлайн стало суттєво складніше.Стовпи західного рітейлу втратили частину своїх клієнтів та обмежили інвестиції в маркетинг, тим самим тримаються минулій впізнаваності бренду. Невеликі гравці розвиваються в онлайні - як за рахунок сервісу ZAKAZ, так і будуючи свої інтернет-магазини.

В цього сегменту попереду цікава трансформація. Боротьба за покупців онлайн буде тільки загострюватись.