Блог | У банківському секторі США розгортається справжня драма: безпечні гавані стали пасткою

Будьте першими у курсі головного — підпишіться на Новини на OBOZ.UA у Google

В банківському секторі США сьогодні розгортається справжня драма. Для того, щоб зберегти капітал і захистити його від інфляції, комерційні банки споконвіку розміщали вільні кошти в державних облігаціях, а при видачі кредитів брали в заставу нерухомість, яка повинна була покрити потенційні ризики. Однак, одвічні безпечні гавані сьогодні для них стали справжньою пасткою. Але давайте по-порядку…

Спочатку матеріальна частина. Уявіть, що ви придбали автомобіль останньої моделі (наприклад VW Passat). Машина чудова — комфортна, швидка, надійна і коштує адекватних грошей. "В крайньому випадку зможу продати за ті ж гроші в будь-який час", — думаєте ви.

І все у вас йде чудово, аж допоки через рік не виходить новий VW Passat (наступне покоління). Ще більш комфортний, більш швидкий і надійний... І коштує приблизно стільки ж, скільки ви заплатили за своє авто рік тому.

І тут у вас відбувається шось з лицем, бо приходить розуміння, шо продати свій автомобіль за ті ж гроші ви вже не зможете. Його ціна суттєво знизилась, а прийняти збиток ви не готові. Ви, в принципі, і на старій машині могли б ще поїздити років з 20, поки вона окупить вкладені в неї кошти. Але ж тут, як на зло, гроші терміново потрібні…

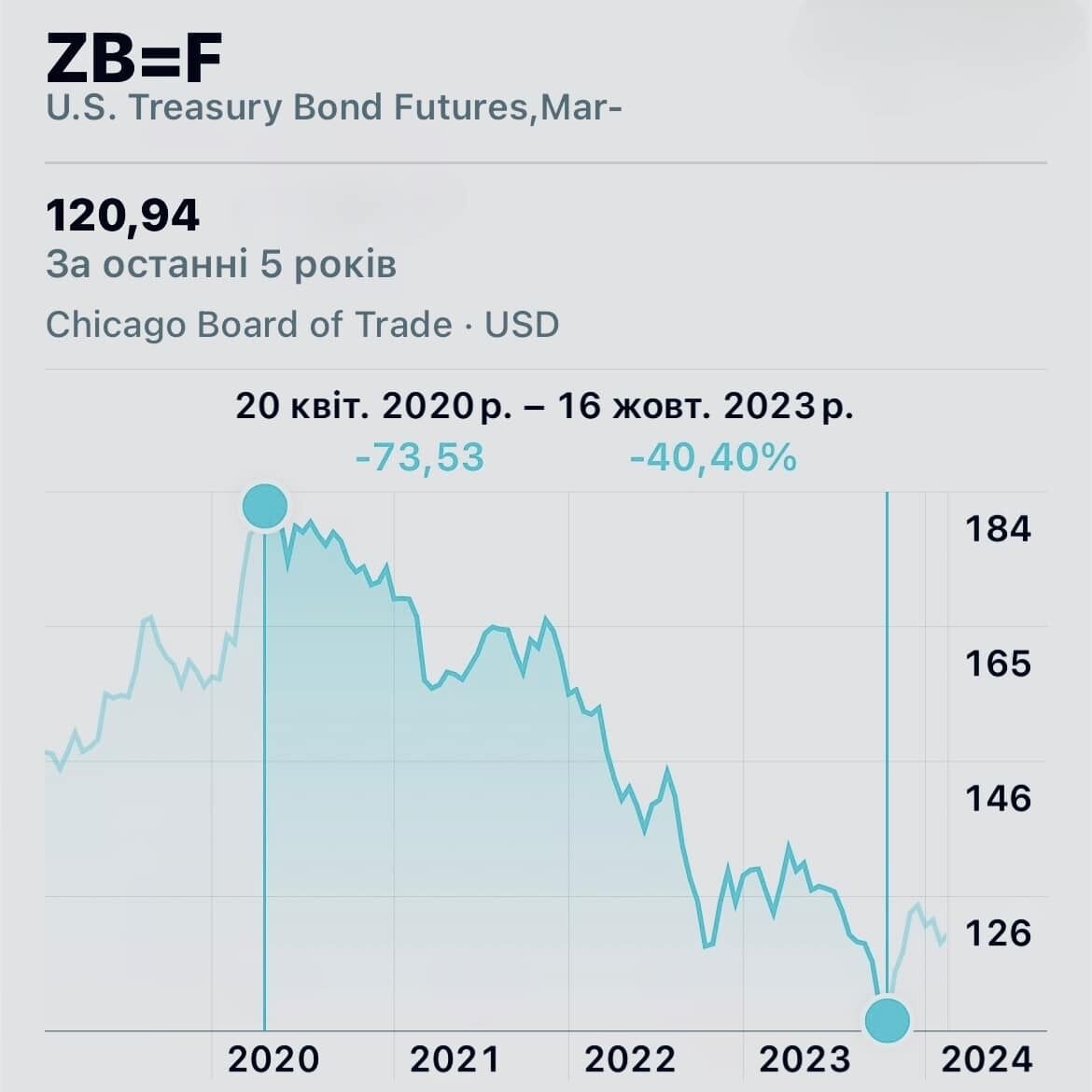

Приблизно так вийшло і з американськими банками та їх портфелем державних облігацій. Після підняття облікової ставки ФРС, нові випуски облігацій з вищою дохідністю стали більш привабливими для інвесторів. Тому продати облігації попередніх випусків, вартість яких суттєво знизилась, банки не наважуються, оскільки це негативно відібʼється на їх фінансових показниках.

Так, залишається варіант дочекатись терміну погашення цих облігацій і отримати свої гроші назад. Але це буде через багато років і не факт, що вдасться дожити — критично бракує коштів, щоб покрити короткострокові зобовʼязання, які виникли через проблемні іпотечні кредити (не будемо заглиблюватись, це окрема велика тема).

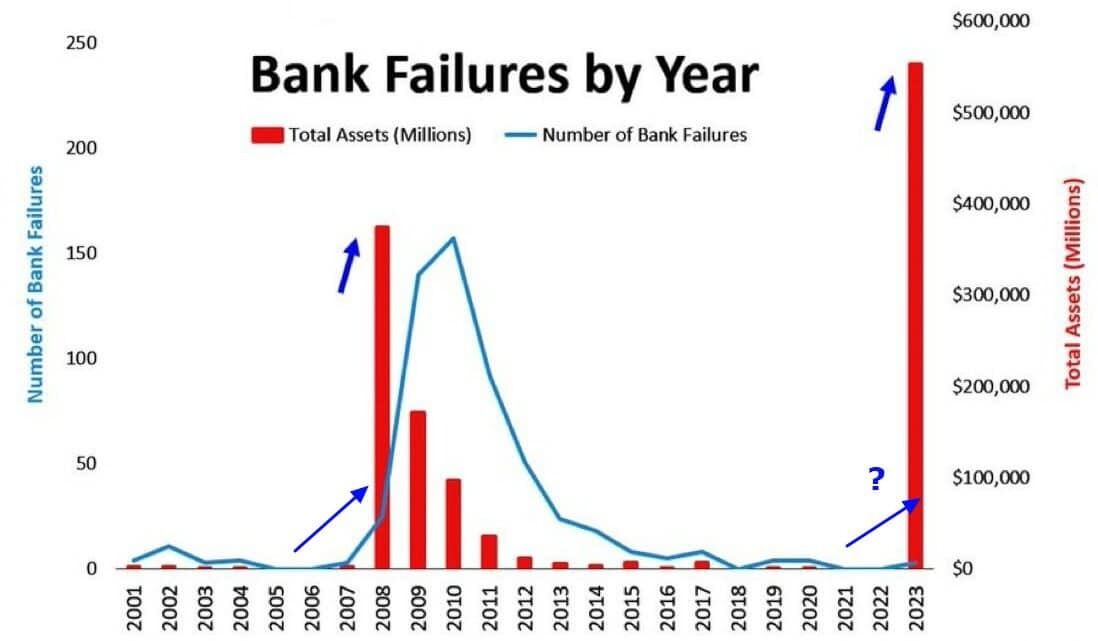

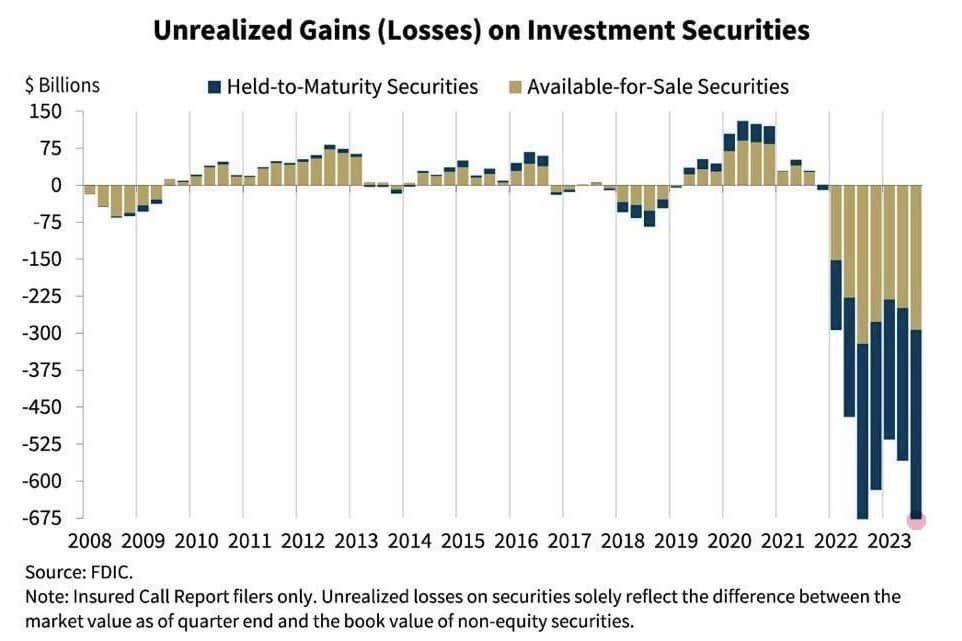

В 2023 році обсяги нереалізованих збитків регіональних банків США сягнули історичних максимумів (на графіку). Знову стали зʼявлятися привиди банкопаду та іпотечної кризи, які вже спостерігались в 2008-09 роках. А тоді, якщо ви пригадуєте, в США збанкрутувало понад 150 банків. То ж це не на жарт перелякало регуляторів і стало причиною запуску "Програми термінового фінансування банків" (BTFP).

Програма пропонує різноманітним фінансовим установам однорічні кредити під заставу цінних паперів, які оцінюються за "номіналом". Тобто, навіть якщо ринкова вартість цих цінних паперів знизилась, вони все одно можуть бути передані в заставу за їх первісною номінальною вартістю.

Минулого року це дозволило реанімувати і повернути до життя багато банків і фінансових установ, які стояли на порозі банкрутства. Однак, через місяць (11.03.24) дана програма закінчується. Облікова ставка досі висока, вартість держоблігацій низька, а проблеми з заставними іпотечними портфелями банків лише наростають…

Можливо саме тому New York Community Bancorp's (NYCB) вирішив не чекати березня і минулого тижня завчасно склався майже навпіл (-40%), потягнувши за собою весь банківський сектор... Як на цей раз регулятори будуть гасити пожежу поки невідомо.

Швидкий і бажаний для банків вихід — різке зниження облікової ставки ФРС. Тоді б дохідність нових випусків облігацій знизилась, а портфелі попередніх випусків, які знаходяться на балансі банків, знову би подорожчали. Це схоже до ситуації, якби ваш старий автомобіль раптом визнали раритетним і він знову різко зріс у ціні )

Але за нормальних умов це малоймовірно, оскільки інфляція й досі є високою. Ситуація також ускладнюється напруженням в Червоному морі і Президентськими виборами (міжпартійним протистоянням). Отже, залишаються хіба креативні рішення (якийсь срач на зразок ковіду)... Будемо сподіватись, що вони будуть виваженими. Зрештою — залишилось недовго, скоро побачимо.