Украинцам будут давать деньги по-новому: сюрпризы с кредитными правилами

В Украине предлагают ограничить максимальные ставки по "быстрым кредитам", размер взносов и разработать специальные правила для тех, кто не может платить.

Соответствующие нововведения предусмотрены в законопроекте №10434. О том, что и как предлагают изменить парламентарии – в материале OBOZREVATEL.

Главное:

размер кредитных ставок для небанковских финансовых учреждений хотят ограничить;

кредиты можно будет выдавать как минимум на месяц;

максимальные ставки по кредитам будут на уровне 180%.

Что и как хотят поменять

Законопроект "О защите прав заемщиков небанковских кредитов" предполагает ряд ограничений. И все они коснутся небанковских финансовых учреждений. Документ не будет иметь отношения к кредитам от банков и по специальным государственным программам.

Главное – ограничат максимальные ставки и максимальные взносы по кредитам. Так, с украинцев не смогут взимать ставку выше 180% (если кредит на срок до 90 дней), 100% (от 90 дней) или 60% (от одного года).

Регулируется также размер взноса. Для тех организаций, которые не просят справку о доходах, взнос составит до 40% минимальной зарплаты (около 1700 грн на данный момент), или 40% средней за полгода зарплаты должника (если покажет справку). Таким образом, кредитные организации смогут либо получать деньги маленькими порциями, либо должны будут вытребовать справку о доходах.

Читайте: В Украине получить кредит станет сложнее: что подготовил НБУ

Новые кредитные правила

срок погашения кредита – не меньше 30 дней;

максимальная процентная ставка для кредита до 90 дней – 180%;

максимальная ставка для кредита от 90 дней – 100%;

на кредиты от года – 60%.

Как погашать долг

на срок до 180 дней – ровными платежами каждые 15 дней;

на срок от 180 дней – ровными платежами раз в месяц;

максимальный платеж – 1700 грн или 40% зарплаты.

Если нет возможности платить, закон разрешает кредит реструктуризировать. Для этого нужно либо написать заявление в офисе кредитора, либо на сайте организации (если получили кредит онлайн).

Условия:

договор продлевается на 180 дней;

остаток задолженности по кредиту и процентам на дату реструктуризации распределяется на шесть равных ежемесячных платежей;

процентная ставка устанавливается на уровне учетной ставки Национального банка Украины;

А вот представители рынка выступили категорически против новшеств. Как заявила в комментарии OBOZREVATEL глава правления Всеукраинской ассоциации финансовых компаний Анна Замазеева: "Законопроект способен убить рынок микрокредитования в целом и способствовать его переходу в серую абсолютно нерегулируемую сферу".

"Можно долго дискутировать о том, что такое высокая процентная ставка. Например, в некоторых штатах США процентные ставки составляют более 2000% годовых. Поверхностное впечатление о сверхприбыли МФО создает указанная в договорах годовая процентная ставка. Но никто не учитывает, что множество МФО выдают первый кредит под 0,01% годовых и без скрытых комиссий; что компании предлагают программы лояльности и промо-коды на скидки от 30% до 80% от их базовой ставки по кредитам", – заявила Замазеева.

Также в Ассоциации уверены, что несправедливо ограничивать только ставки для небанковских учреждений. "На сегодня рынок наиболее эффективно способен сам себя отрегулировать, а снижению процентных ставок может способствовать выходу как можно большего количества игроков, предоставляющих качественные услуги", – считает она.

Доступные займы или кредитная ловушка

Украинцы становятся жертвами кредитных ловушек. Условия предоставления долга, как уже неоднократно писал OBOZREVATEL, показывают только после того, как клиент с ними согласится и предоставит свои персональные данные. Реальные процентные ставки достигают 500-600%, а тому, кто вовремя не заплатит, испортят кредитную историю. Телефонные коллекторы начнут названивать родственникам, друзьям, коллегам – с рассказами о том, как их знакомый "ворует" деньги.

Читайте: Украина получит кредит на $630 млн: утверждены условия

И если в банках кредитные карты выдают только в руки клиенту, то небанковские финансовые учреждения деньги могут выдать даже на чужие документы. К примеру, жертвой мошеннической схемы стала частный предприниматель Ирина Кулинич. Неизвестный оформил на ее данные, взятые из открытых реестров, кредит в "Манивео", а компания нашла ее номер телефона и начала требовать вернуть деньги. Более того, после этого фирма испортила ее кредитную историю, лишив возможности оформить кредит в банке.

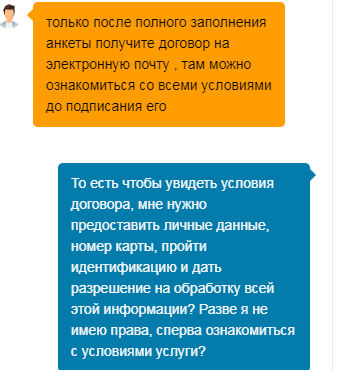

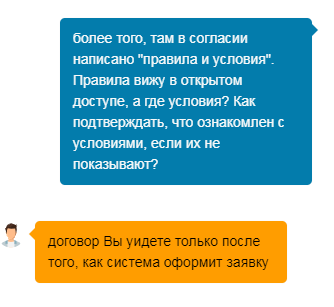

Такие истории – далеко не редкость. Во всем мире микрокредитование рассчитано на социально незащищенные слои населения, не стала исключением и Украина. В силу низкой финансовой грамотности и отсутствия платежной дисциплины, "быстрые займы" для многих клиентов превратились в ловушку. Реальные же процентные ставки узнать практически невозможно. OBOZREVATEL обратился в службу поддержки одной из крупных контор – "Алекскредит", представившись клиентом и попросив показать условия. Однако в компании заявили: если хотите узнать условия, оформите заявку. В ней нужно предоставить паспортные данные, а также согласиться с условиями соглашения, которые они не показывают.

Из реестра судебных решений можно вытянуть десятки дел против кредитных организаций. Судя по ним, в отдельных случаях ставка, с учетом комиссий и штрафов, достигает более 600%. Для многих должников эта сумма становится непосильной ношей. Представители кредитора начинают "охоту" за должниками, пытаясь выудить и свой процент от возвращенной суммы. И очень часто действуют они, нарушая закон. Шлют смс родственникам о том, что им грозят уголовная ответственность и тюрьма, если они не выдадут горе-клиента, анонсируют "визиты" с конфискацией имущества и т.п.

Банкам конкурировать с такими фирмами сложно. Они не могут выдавать кредитные карты, лично не приняв документы, без подписи и верификации. За соблюдением всех норм и правил следит Нацбанк. А вот небанковские финансовые учреждения подчиняются другому регулятору, и контроль для них менее жесткий.