Украинцы массово инвестируют в госдолг: как и сколько зарабатывают

Украинцы массово покупают облигации внутреннего госзайма (ОВГЗ). Проще говоря, это ценные бумаги, которые подтверждают, что страна – ваш должник. Объем инвестиций в ОВГЗ всего за несколько лет вырос в 44 раза.

OBOZREVATEL разобрался, почему ОВГЗ побеждают депозиты и как инвестировать деньги в госдолг.

Хайп вокруг ОВГЗ: что происходит

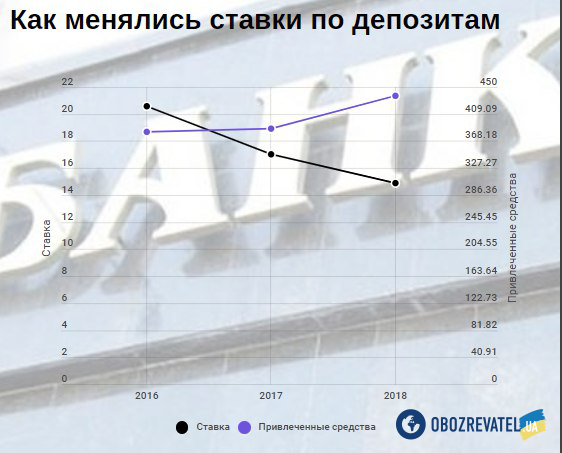

Украинцы еще совсем недавно интерес к облигациям внутреннего госзайма не проявляли. Мало кто понимал, как это работает, да и выгоднее было просто открыть депозит в банке. Так, два года назад частные лица инвестировали в госдолг всего около 150 млн грн. По состоянию на конец декабря 2018-го объемы инвестиций в ОВГЗ составили уже более 6,6 млрд грн!

Рост в более 40 раз объясняется очень просто. Ставки на депозиты снизились, а на облигации наоборот – выросли. А к этому стоит добавить еще один факт: банки свое доверие потеряли. Точнее так и не смогли его завоевать. Кризисы, банкопады, курсовые скачки, низкие гарантии – все это привело к тому, что украинцы скорее будут держать сбережения в облигациях или под подушкой, чем откроют вклад в финансовом учреждении.

Читайте: США взялись за крупный банк ЕС из-за грязных денег Путина

И, судя по декларациям политиков и чиновников, не доверяют банковской системе не только простые украинцы. К примеру, министр энергетики Игорь Насалик задекларировал 600 тыс. грн и $20 тыс. наличкой. А замглавы НБУ Екатерина Рожкова, которая отвечает за банковский сектор, вовсе хранит наличкой более $320 тыс. Это целый чемодан с купюрами.

В целом же, по разным оценкам, украинцы "на руках" хранят около $60 млрд. Это десятки кредитных траншей МВФ, больше половины годового ВВП страны. Если бы все украинцы в один день продали свои доллары, курс гривни мог бы укрепиться до рекордной за много лет отметки. Правда, такой сценарии практически невозможен. Вместо этого государство нашло другой способ привлечь деньги простых украинцев – ОВГЗ через банки и инвестиционные компании продают физическим лицам.

Грубо говоря, это государственная ценная бумага. У каждой есть свои доходность и срок (от 3 месяцев до 5 лет). Инвестируя деньги в ОВГЗ, вы берете у государства обязательство, что деньги вам вернут и с процентами. Причем если в случае с депозитами специальный фонд страхует вклад на сумму до 200 тыс. грн (если банк закроется – "сдача" сгорит), то в ценных бумаг обязательство покрывает все 100%.

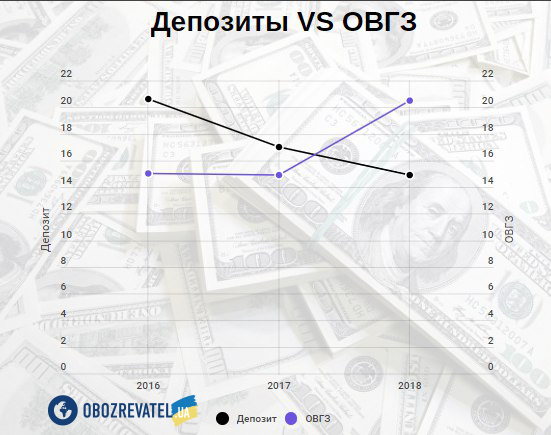

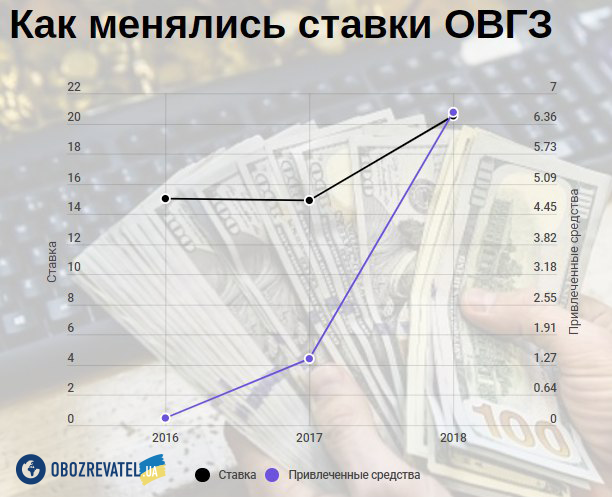

За два года ставки по ОВГЗ (с конца 2016-го до декабря 2018-го) выросли с 15 до более 20%. А вот ставки по банковским депозитам наоборот – за этот же период снизились с 20,6 до 14,9%. И такая ситуация не могла не повлиять на объемы инвестиций. В банках со стороны физлиц они выросли всего на 14%, а в ценные бумаги – на 4400%.

Еще одно "за" ОВГЗ: платить подоходный налог с прибыли не нужно. А вот банки за выплаченный по депозитам доход уплачивают 18% налога. То есть в сумме зарабатывать на государственном долге можно больше и надежнее.

Реально ли заработать на ОВГЗ

Один большой "минус" ценных бумаг – купить их не так просто, как может показаться. Этим должен заниматься брокер, им может выступить банк или инвестиционная компания.

Финансовые учреждения готовы подписывать брокерские соглашения и покупать своим клиентам ценные бумаги, но только при одном условии: сумма инвестиции должна быть не меньше 200 тыс. грн. А некоторые банки вовсе готовы выступать посредником только при инвестиции от 1 млн грн. И это в условиях, когда средний размер банковского депозита составляет немного более 10 тыс. грн.

Читайте: Рейтинг украинских банков: кому можно доверять

Таким образом, депозит в банке может открыть даже пенсионер со "стартовым капиталом" в 5 тыс. грн. А вот дать в долг государству – удовольствие для богатых. Правда, если обратиться в инвестиционные компании, они готовы купить ОВГЗ и со стартовой суммой в 50 тыс. грн (или эквивалент в долларах или евро).

Итак, выбрав банк, необходимо открыть счет, подписать брокерское соглашение, определиться со сроком и бумагой, а также дать посреднику заявку на покупку. Дальше все сделает банк или инвестиционная компания – откроет счет в депозитарном учреждении, проведет проверку клиента и т. д.

Когда придет время возвращать инвестированные деньги с прибылью, они придут на банковский счет. А если нужно получить деньги раньше срока, можно обратиться к посреднику и попросить его перепродать ценные бумаги. Сейчас спрос на них высокий, поэтому сделать это можно практически за день. Важно также учитывать, что с прибыли по ОВГЗ придется заплатить 1,5% военного сбора, а посредники и депозитарии берут комиссии за свои услуги (учет, разные операции – до 0,5%).